Érezhetően kedvezőbbnek ítélik a magyarok a nemzetgazdaság helyzetét most, mint egy fél évvel korábban tették. Ez azonban nem magyar sajátosság: az Európai Unió legtöbb tagállamára jellemző ez a trend – derül ki a Eurobarometer legfrissebb, a héten Brüsszelben közzétett felméréséből.

A magyarok 41 százaléka jónak ítéli meg a nemzetgazdaság helyzetét, ráadásul fél év alatt 11 százalékponttal többen nyilatkoztak így a kérdésről. Ezzel együtt sem kerültek ők többségbe: szintén 11 százalékponttal csökkenve ugyan, de még mindig 56 százalék látja rossznak a gazdaságot. (A megkérdezettek 1 százaléka nem nyilvánított véleményt.)

A jelentős véleményváltozás ellenére a magyarok még nem érik el az EU-28 46 százalékos átlagát, ami a Eurobarometer legutóbbi, tavaly őszi felmérése óta 5 százalékponttal nőtt. Az arány egyébként az elmúlt években jelentősen nőtt: +20 ponttal 2013 tavasza óta, illetve +26 ponttal 2009 tavasza óta.

Nagyok a különbségek

Jóllehet változatlanul nagyok a tagállamok közötti különbségek, a nemzeti gazdaságok helyzetének pozitív értékelése egyre nagyobb teret nyer 22 tagállamban, különösen Finnországban (59%, +19 százalékpont), Portugáliában (33%, +18 százalékpont), Belgiumban (60%, +11 százalékpont) és Magyarországon (41%, +11 százalékpont). A tagállamok közötti szakadékot mutatja, hogy a saját nemzeti gazdaság helyzetét az Unióban a legnagyobb arányban jónak ítélő Hollandia (91 százalék), Németország (90 százalék) és Svédország (88 százalék) vezette csoporttal szemben a lista legalján található Görögországban csak a megkérdezettek 2, Horvátországban 12, Olaszországban pedig 13 százalék nyilatkozott pozitívan.

A trend Európa-szerte felfelé ívelő: az idei májusi felmérést megelőző legutóbbi, tavaly őszi kutatás között eltelt időben 22 tagállamban jó irányban változott a megítélés.

Nő a derűlátás

Az európaiak szerint jó irányban halad a gazdaság: arra a kérdésre, hogy mit vár az elkövetkező 12 hónapban, a válaszadók 26 százaléka a „javulást” rubrikát húzta be, ami 4 százalékponttal meghaladja a fél évvel ezelőtti adatot, s ma már a romlást várók táborát is, amelynek tagjai 5 százalékponttal kevesebben lettek, s 21 százalékos arányt képviselnek.

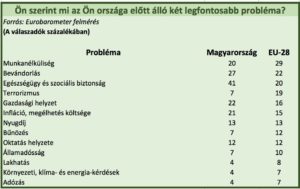

Nemzeti szinten a gazdasági helyzet, amelyet 2011 őszén nemzeti szinten a legfőbb gondnak értékeltek, most az ötödik helyre került (16%, –3 százalékpont). 2017. májusában a legnagyobb gondnak a munkanélküliséget (29%, –2 százalékpont) és a bevándorlást tekintik az emberek (22%, –4 százalékpont), bár mind a kettőt egyre csökkenő mértékben. Az egészségügy és a szociális biztonság most a harmadik helyen áll (20%, +2 százalékpont), majd a terrorizmus következik, jelentős növekedést mutatva (19%, +5 százalékpont).

Ez foglalkoztatja a magyarokat

Ha górcső alá vesszük a részletes kérdésekre adott részletes adatokat, akkor azt látjuk, hogy a magyar válaszok eléggé jelentősen eltérnek az európai átlagválaszoktól. S tegyük hozz: eltérnek attól is, amit itthon immár évek óta igyekeznek belénk sulykolni. Minden további helyett érdemes a mellékelt táblázatot megvizsgálni.

Foglalkoztatás – túl a válságon?

Az európaiaknak közel a fele – 47 százaléka – szerint a foglalkoztatási válság már elérte a csúcsot, ám 40 százalék még a helyzet további romlására számít. Ezzel együtt is kedvező a trend, már csak azért is, mert a 2009 óta feltett kérdésre most válaszoltak legtöbben optimistán a kérdésre.

A tagországok 21 százalékában vannak többségben a derűlátók, akik között a legnagyobb arányban a dánok (80 százalék), a hollandok (77 százlék) és az írek (szintén 77 százalék) találhatók. A legkevésbé optimistáknak a görögök (70 százalék szerint „a legrosszabb még hátravan”), a lettek (56 százalék) és a belgák (51 százalék) vélekedtek így. Magyarország az ötödik a sorban azok között, akik szerint túl vagyunk a nehezén a foglalkoztatásban: a válaszadók 62 százaléka véli ezt (11 százalékponttal többen, mint fél éve), szemben a 26 százalékkal, aki szerint még hátravan a feketeleves. Érdekes módon nálunk igen nagy azoknak az aránya (12 százalék), akik nem tudtak vagy nem akartak erre a kérdésre válaszolni.

A felmérés, s külön a magyar eredmények itt találhatók.

A lakosság még nem érzi az elemzők által jövendölt nehézségeket, a gazdaság szereplői viszont valamit „szagolnak” a levegőben – olvasható ki a GKI havi jelentéséből. A gazdaság állapotának megítélése általánosságban is romlott.

Júniusban – az áprilisi kétéves mélypont, majd a májusi javulás után – 2017 kora nyári szintjére esett a GKI Gazdaságkutató Zrt. konjunktúraindexe.

Két világ: üzleti és lakossági

Nem először regisztrálja a GKI a lakosság és az üzleti világ véleményének kettősségét.

Az üzleti várakozások szinte egész évre jellemző romlása folytatódott, miként a fogyasztóiak javulása is.

Az üzleti várakozások utoljára két és negyed éve voltak ilyen alacsonyak, a fogyasztóiak pedig egy éve voltak ilyen magasak.

Az üzleti szférán belül minden ágazatban romlottak a várakozások, de míg az iparban és a szolgáltató szférában a változás jelentős volt, az építőiparban és a kereskedelemben hibahatáron belüli. Az ipari bizalmi index júniusban 2017 eleji szintjére esett. Egyaránt romlott a termelési színvonal és a termelési kilátások, a rendelésállományok – ezen belül az exportrendelések -, valamint a készletek megítélése.

A lakásépítések lassan kifuthatnak

Az építőipari bizalmi index értéke júniusban lényegében stagnált. A mélyépítő cégek kissé derűlátóbbá váltak, míg a magasépítők kilátásai valamelyest romlottak – írja a GKI. Ez összefügghet azzal, hogy az ingatlanpiac, ezen belül a lakásépítések valószínűleg elérték zenitjüket. A kutatók által mért indexek ezt látszanak alátámasztani: az előző háromhavi termeléssel kapcsolatos elégedettség érezhetően, a rendelésállományok értékelése enyhén romlott.

A kereskedelmi bizalmi index értéke 2019 hatodik hónapjában a májusi emelkedés után gyakorlatilag stagnált, s ezzel az elmúlt öt évet jellemző viszonylag keskeny sáv közepéhez áll közel. Az eladási pozíció és a készletszint megítélése romlott, míg a várható rendeléseké javult. A szolgáltatói bizalmi index júniusban a 2017 eleji szintre esett. Egyaránt rosszabb lett az üzletmenetről, az elmúlt időszaki és a várható forgalomról alkotott vélemény.

Gyengült a foglalkoztatási szándék

A foglalkoztatási szándék az építőipar kivételével minden ágazatban érezhetően gyengült, összességében kétéves mélypontjára került (bár idén áprilisban már volt hasonló). Ennek jeleiről az autóiparban nemrég írtunk.

Ugyanakkor a lakosság munkanélküliségtől való félelme csökkent.

Az áremelési törekvés az iparban és a szolgáltató szférában erősödött, a kereskedelemben és az építőiparban visszafogottabb lett, s kissé csökkent a fogyasztók inflációs várakozása is. A cégek jellemzően 80 százaléka nem készül árváltoztatásra, az építőiparban azonban ez az arány csak 70 százalék

Az emberek optimizmusa még töretlen

A magyar gazdaság helyzetének megítélése összességében romlott,

ezen belül az iparban és az építőiparban jelentősen, míg a kereskedelemben és a szolgáltató szférában javult. Kedvezőbb lett a lakosság véleménye is.

A GKI fogyasztói bizalmi index a májusi enyhe csökkenés után júniusban dinamikusan emelkedett, melynél magasabban legutóbb egy éve állt. A lakosság saját pénzügyi helyzetének várható alakulását és főleg saját jövőbeli megtakarítási lehetőségét sokkal jobbnak látta, mint egy hónappal ezelőtt. Utóbbi közel 17 éves rekord. Az emberek a nagy értékű tartós fogyasztási cikkek vásárlási lehetőségét is kedvezőbbnek vélték, mint májusban

Ne lepődjenek meg azok az utasok, akik az előttünk álló héten autóbusszal utaznak az országban, s a járművüket lemeszelik: az Európai Közlekedésrendészeti Szervek Hálózatának (TISPOL) Műveleti Csoportja ugyanis fokozott közúti ellenőrzést végez hétfőtől péntekig. Az autóbuszok mellett a nehéz tehergépkocsikat is megállíthatják.

Az európai szintű ellenőrzés keretében elsősorban a vezetési- és pihenőidővel, valamint a veszélyes áruk szállításával összefüggő szabályok megtartását, valamint a beutazás, illetve belföldön tartózkodás jogszerűségét vizsgálják – írja a police.hu. Az ellenőrzés kiterjed az illegális migráció, az embercsempészet, a kábítószerrel, valamint lőfegyverrel kapcsolatos, illetve a vagyon elleni bűncselekmények felderítésére, megszakítására is.

Eredményesek a TISPOL akciók

A TISPOL éves terv szerint végzi ezeket a fokozott ellenőrzéseket. Augusztus végén például gyorshajtásra mentek rá, nem is eredménytelenül.

A három napos közlekedésbiztonsági ellenőrzés eredményeként 5809 jogsértést dokumentált a rendőrség, ebből 1635 esetben a jármű megállítását követően annak vezetőjével szemben intézkedtek a járőrök. A helyszíneken 1525 járművezetővel szemben szabtak ki helyszíni vagy közigazgatási bírságot, további 105 esetben szabálysértési, illetve közigazgatási eljárást indítottak a felelősségre vonás érdekében. Az ellenőrzés során 3 fővel szemben bűncselekmény elkövetésének gyanúja miatt kezdeményeztek eljárást.

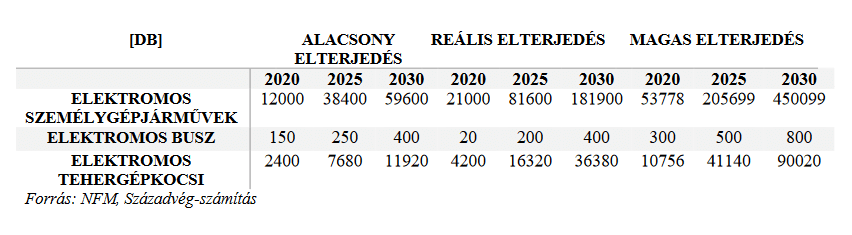

Bő tíz év múlva 450 ezer elektromos autó és 45 ezer töltőpont lehet az országban az elektromobilitási stratégia kiötlői szerint, bár ezt ők se gondolják komolyan. Jelenleg mintegy nyolcezer autót 580 töltő szolgál ki. Rossz hír a hibrideseknek, hogy megszüntetnék zöld rendszámukat.

Elsődleges nemzetgazdasági érdek, hogy Magyarország csatlakozzon az elektromos autózás által keltett fejlesztésekhez, és élenjáró lehessen az innovatív technológiák bevezetésében és elterjesztésében. Az Innovációs és Technológiai Minisztérium (ITM) ennek érdekében és a klímavédelmi célokkal összhangban végezte el a 2015-ben elfogadott Jedlik Ányos Terv felülvizsgálatát – olvasható a kormány közleményében.

Hátrább az agarakkal

A nagy szabású Hazai Elektromobilitási Stratégia nevű előterjesztést az Innovációs és Technológiai Minisztérium készítette. Bátor tervet vázol fel, bár a szerintük is

reálisabb számok sokkal visszafogottabbak, heted-nyolcadnyiak.

A közleményben az olvasható, hogy 2030-ra 450 ezer elektromos jármű közlekedhet a hazai utakon, amelyek kényelmes használatát országszerte 45 ezer elektromos töltő segítheti. A közzétett táblázat alapján azonban ennél sokkal kevesebb elektromos autó és busz elterjedése valószínűsíthető.

Forrás: ITM

Annak fényében érdemes a legóvatosabb prognózist komolyan venni, hogy a Belügyminisztérium nyilvántartása alapján 2018. október 31-ig zöld rendszámból 8482 darabot adtak ki, ami 7401 forgalomba helyezett jármű (az ezerdarabos különbség okát nem fejtik ki). Ezeket 580 töltő szolgálta ki.

Damoklész kardja a gyártók felett

Pedig az idő sürget. Az Európai Unió szoros határidőt fogadott el. Ugyancsak 2030-ra az újonnan gyártott autóknál 35 százalékos, a könnyű haszongépjárműveknél pedig 30 százalékos széndioxid-kibocsátás-csökkentést ír elő a járműiparnak a 2021-es szinthez képest. Ez gyártói modellpalettánkénti összesített csökkenés lesz. Az elmúlt években a legnépszerűbbek a nagyobb méretű SUV-ok, ezek magasabb károsanyag-kibocsátását a villamos meghajtás erőltetésével képesek ellensúlyozni a gyártók. Ha nem teszik, horribilis büntetés vár rájuk.

Sokat markolnának

Az elektromobilitási stratégia kilenc pontban határozta meg a legfontosabb célkitűzéseket, szinte minden területre kiterjedően:

a piacmodell részletes kialakítása,

a töltőinfrastruktúra fejlesztése,

az elektromos járművek vásárlásának támogatása,

a kormányzati és önkormányzati töltőállomás-telepítés és autóflotta-bővítés,

a közösségi közlekedés dekarbonizációja,

az önkormányzati energiatermelés és okoshálózati megoldás,

a lokális okoshálózatok országos sztenderdjeinek fejlesztése,

a töltési energia költségcsökkentési lehetőségeinek kihasználása és

az elektromobilitás társadalmasítása.

Valódi és alibizöldek

Elektromos gépkocsinak két kategória minősül: a tisztán elektromos (BEV), a belsőégésű motorral kombinált külső töltésű hibrid elektromos (plug-in hibrid), amelynek elektromos üzemben hatótávolsága legalább 25 km (PHEV), és ennek altípusa, a kiterjesztett hatótávolságú (!) EREV, amely villamos üzemmódban legalább 50 km-t képes megtenni.

Ezek a hibridek azonban legfeljebb papíron zöldek.

A két tonna körüli monstrumok villamos meghajtási teljesítménye csekély, hatótávolságuk elhanyagolható. Ezeket a kocsikat lényegében folyamatosan a belsőégésű motorral hajtják, és a jómódúak autói.

Ezt támasztják alá a darabszámok is. A tisztán elektromos BEV-ekből 3213-at helyeztek forgalomba, a „sima” hibridekből 2149-et, a megnövelt hatótávolságúakból 2020-at. ( Az értékesítés azonban folyamatosan növekszik a BEV-ek javára.)

Az eladott új elektromos autók piaci részesedésének alakulását mutatja az alábbi ábra.

Forrás: ITM

Ebben is roncslerakat leszünk?

Az se túlságosan kedvező, hogy az ezekbe a kategóriákba tartozó autók többsége (4179) használt import, újonnan értékesített 3222 darab. Ez azt jelenti, hogy egy csomó olyan e-kocsi kerül hozzánk szürkeimportban, amelyek akkumulátorainak kapacitáscsökkenése eléri vagy megközelíti a kritikus szintet. Hasonlóan a tízezer-számra beözönlő „kohószökevény” öreg dízelekhez. A koncepció ezért javasolja is a használtimport korlátozását.

A zöld rendszámok egy része ugrik

A négy évvel ezelőtt kezdődött program egy sor kedvezményt nyújt a zöld rendszámra érdemesített autók fenntartóinak. Nem kell regisztrációs adót, súlyadót, cégautóadót fizetniük, adómentes a tulajdonjog megszerzése, eddig 38 önkormányzat (köztük a budapesti kerületek) területén ingyenes a parkolás. Mindenekelőtt pedig a vásárláshoz másfél-milliós vissza nem térítendő támogatás jár.

Ebben azonban alapos változás várható. Az alibi-zöld autók támogatásának társadalmi elutasítása eléggé kézzelfogható. Ezért cseppet se csoda, hogy az ITM azt javasolja, ezeknek a magas károsanyag-kibocsátású, nagy tömegű hibrid hajtású járművek számára legkésőbb 2025-ig szüntessék meg a zöld rendszámot.

Török infláció az égben, líra a mélyben. 70%-os inflációt mértek Törökországban, ahol az elmúlt években már folyamatosan kétszámjegyű volt az áremelkedés.

Az infláció újabb határvonalat lép át azzal, hogy most már attól tartanak hamarosan három számjegyű lesz. A török líra ezzel párhuzamosan folytatja a mélyrepülést: 2020-ban egy euró hét török lírát ért, már 17-et. Pedig közben a dollárhoz képest az euró is gyengült.

Erdogan elnök saját kezébe vette a pénzügyeket is, és ezt nem kellett volna tennie. Nem ortodox gazdaságpolitikája csak tovább rontott az amúgy sem fényes helyzeten.

Jövőre pedig választások lesznek Törökországban, ahol folyamatosan csökken a lakosság életszínvonala. Ez elvben csökkentheti Erdogan népszerűségét, de más oldalról az emberek jelentős része az államtól várja a problémák megoldását. Erdogan rájátszhat a gazdasági függésre hiszen állami támogatás nélkül a török családok jórésze visszasüllyedhetne az ötvenes évek életszínvonalára.

Magyar jövő?

A nemzeti együttműködés rendszere némi késéssel követi a török diktátor útját: a nem ortodox gazdaságpolitika gyengíti a fizetőeszközt és fokozza az inflációt. Az eredmény az életszínvonal csökkenése. Orbán Viktor szerencséjére ez a választások után következik be amikor a népszerűség csökkenése nem okoz különösebb problémát.

A Fidesz a szegény választói körzetekben aratta igazán nagy sikereit – egyáltalán nem véletlenül. A liberális piacgazdaság vesztesei csakis az államtól várhatják sorsuk jobbrafordulását. Orbán Viktor ennek megfelelően hatalmas pénzekkel támogatta meg szavazóit.

Az infláció most részben arra is kell, hogy az állam visszavegye azokat a pénzeket, melyeket a miniszterelnök beleölt a választásokba.

Meg kell egyezni az unióval!

Nem más jelentette ezt ki mint Nagy Márton, Orbán Viktor egykori gazdasági főtanácsadója, aki most miniszterként próbálja meg menedzselni a válságot. A Nemzeti Bank egykori alelnöke pontosan tudja, hogy a forint mélyrepülése mindaddig folytatódni fog amíg Brüsszel nem jelzi : hajlandó fizetni. Ehhez viszont Orbán Viktornak engedményeket kellene tennie, például be kellene lépni az európai ügyészségbe. Ez nem kockázatmentes vállalkozás tekintettel a hatalom korrupciójára. A hatalmon levők viszont csak addig lophatnak amíg van miből.

A következő hónapokban kiderül, hogy mire játszik Orbán Viktor?

Eredetileg arra gondolhatott a megnyert választás után, hogy a következő időszakot guggolva is kibírja amíg Washingtonban ismét hatalomra jutnak Trump hívei és Európában a Meloni-Salvini páros szerepet kaphat Rómában. Most viszont mindez kérdésessé vált: eljött a válság menedzselés korszaka. Ki kell például gazdálkodni a rezsicsökkentés fenntartásának az árát miközben hétszer drágábban vesszük az oroszoktól a földgázt mint amennyit a lakosság fizet érte.

Bárki, aki banki kölcsönt vagy hitelt igényelt, jól tudja, mennyire nehéz navigálni a különböző ajánlatok között. Számos pénzügyi szolgáltató nyújt hitelterméket. Nem egyszerű megkülönböztetni a szabad felhasználásra szánt kölcsönt, az adósságrendező kölcsönt, az autóvásárlási kölcsönt, lakáshitelt, a fogyasztóbarát lakáshitelt és számtalan egyéb terméket. Még meg is kell próbálni megtalálni a megfelelőt. És ha ez nem lenne elég bonyolult feladat, a termékek különböző paraméterek alapján eltérő díjakkal rendelkeznek. Ebben az esetben a pénzügyi összehasonlító oldalak, mint az újdonságot is kínáló instacash.hu segítenek nekünk, mely a legfrissebb ilyen magyar weboldal.

Miért jut eszébe valakinek egy újabb ilyen típusú oldalt elindítani?

A pénzügyi összehasonlító oldalak hasonló elveken működnek, hasonló szolgáltatásokat nyújtva. Mégis számos olyan funkciójuk van, amely indokolja jelenlétüket egyenként is a piacon.

Hogyan különbözik az instacash.hu másoktól?

A legújabb aggregátor célja, hogy online személyi kölcsönöket kínáljon. Egyre inkább elterjedőben vannak az online formában igényelhető kölcsönök, ennek az az oka, hogy a kölcsönök elérhetőbbé váltak és egyre nagyobb igény mutatkozott arra, hogy felgyorsuljon az igénylési folyamat. Természetesen a bankok is érdekeltek az online adminisztrációban, mivel így optimalizálhatják költségeiket, feltéve, ha az érdeklődők nem mennek be a bankfiókokba.

A másik ok, amiért az online hitelek széles körben kezdenek elterjedni, az a jogi háttér változása, amely lehetővé teszi a bank számára, hogy azonosítsa az ügyfelet videón keresztül.

Az Instacash.hu ezért foglalkozik online személyi kölcsönökkel. A kalkulátor segítségével azonnal kiderül, melyik banki ajánlat a legkedvezőbb az adott értékekkel.

A tágabb információnyújtást teszik lehetővé a weboldalon elhelyezett egyéb tartalmak

A kölcsönökre vonatkozó információkon kívül az érdekeltek hozzáférhetnek más hasznos információkhoz is. A blogban található szakmai cikkek érthető formában nyújtanak információkat a pénzügyekben kevésbé jártas látogatóknak.

Egyedülálló a piacon a feltüntetett banki ajánlatok értékelésének lehetősége. Ez a weboldal újabb látogatói számára hasznos, mert az ügyfelek saját tapasztalatai alapján kapnak információt egy adott termékről. Cél az, hogy lássák az új érdeklődők, hogy egy adott kölcsönnek mennyi a valós ügyintézési ideje.

Kölcsönfelvétel előtt érdemes tehát átböngészni az InstaCash.hu, a legújabb magyar pénzügyi összehasonlító weboldal nyújtotta tartalmat.

Az első félévben majdnem ötven százalékkal nőtt az eladott lakások száma tavalyhoz képest, a tervezetteké pedig negyvennel. Budapestre már kiadta a figyelmeztetést az MNB a jövedelmek gyarapodási ütemétől jelentősen elszakadt árak miatt. A fizetőképes legfeljebb felső három jövedelmi tized helyébe mindinkább az állam állhat finanszírozóként egyre nagyobb összeget öntve a lakástámogatásba a választások előtt. Kérdőjel a befektetési célú ingatlanok piaca, valamint az uniós agrártámogatások pénzének vándorlása.

A lakáspiacon – elsősorban Budapesten és Nyugat-Magyarországon – valósággal elszállt árak közepette már láthatók a megtorpanás első – meglehet, még távoli – jelei. A GKI Gazdaságkutató most közzé tett felmérése szerint az ingatlanpiaci kilátások túl vannak a csúcson, de még derűlátók a szereplők. Látható azonban, hogy hét negyedéves mélypontra került azok száma, akik biztosan vagy valószínűleg terveznek lakást venni-építeni. Azt is megállapította a GKI, hogy a várakozásokat tükröző index már csak Budapesten növekedett, az ország többi részén csökkent, és ugyancsak hét negyedéves mélypontra süllyedt.

Az értékesített (használatba vett) új ingatlanok száma félévkor 5004 volt, 46 százalékkal több az előző évi hasonló időszakinál. Ez pontosan akkora növekedés, mint az első negyedéves összehasonlító index volt. A kiadott építési engedélyek és bejelentések azonban lassulást mutatnak az idei két részidőszak között: tavasszal csaknem 90 százalékos volt az éves növekedés, félévkor (19,8 ezer) viszont már csak 40 százalék. Különösen Budapesten szembetűnő a mérséklődés: 320 helyett 212 százalék a változás mértéke, továbbá a községekben 166 százalékról 70 százalékra zuhant a tervbe vett kivitelezések dinamikája. (Az később derül ki, hogy egyszeri, például szezonális változásról vagy tendenciáról van szó. A GKI mindenesetre az építési telkek piacán is a várakozások romlásáról számolt be.) A gazdaság teljesítményének szempontjából az új építésű ingatlanoknak van elsődleges jelentőségük, ezért fontos mutató, hogy a piaci várakozások szerint a használt lakások értékesítési árában 2-2,5 százalékos változást (drágulást) várnak a megkérdezettek, egyedül Budapesten számítanak 3 százalékhoz közeli áremelkedésre, az új építésűeknél ennél két és félszer nagyobb ellenérték-gyarapodásra számítanak: a fővárosban stagnálásra, másutt stagnálásra-csökkenésre, egyedül a keleti országrészben prognosztizálnak hét százalékos növekedést.

Az MNB súlyos kockázatot lát

Az elmúlt két évben az új lakások négyzetméter-árai (is) szinte megállás nélkül növekedtek. A Magyar Nemzeti Bank (MNB) májusi lakáspiaci jelentése arról számol be, hogy a Budapesten 2016 végén tapasztalt átlagosan 461 ezres négyzetméter-ár „már kiugrónak mondható”. Sőt, a jelentés legvégére elrejtve az MNB komoly figyelmeztetést ad:

„Budapesten a lakásárak növekedési üteme több éve meghaladja a háztartások jövedelmének növekedési ütemét”.

Továbbá „a fővárosi lakáspiacon felmerül kockázatként a lakóingatlanok értékének túlzott, a fundamentumok által indokolt szintet meghaladó emelkedése, ezért a budapesti lakáspiac folyamatos monitorozása kiemelten fontos”. Azóta ugyan júliusban Budapesten enyhe visszafordulás történhetett (a szárnyalás tempója az első félévben 11,3 százalékra mérséklődött az egy évvel korábbi 23,3 százalékhoz képest, ami csaknem 50 százalékos dinamika-süllyedés), de a tavalyi csaknem tízezer után idén reálisan elérhető a 15 ezer eladott új lakás – mondta a fuhu.hu-nak Petz Raymund, a GKI ügyvezető igazgatója, kutatásvezető.

A közelmúltbeli értékek mindenesetre jelentős bővülést mutatnak. Júniusban az építőipari termelés volumene 27,2 százalékkal meghaladta az egy évvel korábbi alacsony bázist, az épületek építéséé 26,1, az egyéb építményeké 29,6 százalékkal emelkedett a Központi Statisztikai Hivatal legfrissebb adatai szerint. Májushoz képest a termelés növekedése 1,1 százalék, az év első fél évében 27 százalék volt az egy évvel korábbihoz viszonyítva. Az építőipari vállalkozások június végi szerződésállományának volumene június végén 94,5 százalékkal meghaladta az egy évvel korábbi, alacsony bázist. A második negyedévben az építőipar termelői árai is emelkedtek, 4,6 százalékkal az előző év azonos időszakához képest.

Mindezek alapján (is) gyakran teszik fel a kérdést elemzőknek: meddig tarthat a lakáspiac növekedése? Petz Raymund szerint a trendforduló megbecsülése a legnehezebb kérdés. A GKI kutatásvezetője úgy véli, mostanában ezen a magas szinten stabilizálódnak a várakozások, de nem látszik a kilátások további javulása. Ezzel együtt akár további 2-3 kedvező év is lehetséges. Egyelőre kemény korlátnak látszik 2019 vége, amikor lejár a lakásépítésre 27-ről 5 százalékra leszállított áfa ideiglenes időtartama, amit az EU-val a „szociális lakásépítésre” hivatkozva fogadtatott el a magyar kormány. Petz szerint még egy négy éves ciklusra talán sikerülne prolongálni, de azért ez nem száz százalék, mert a fő szabály az ingatlanokra az általános kulcs (nálunk a 27 százalék) alkalmazása. Ennek annyiban is súlyos következményekkel járó jelentősége van, hogy az áfa visszaállására minden bizonyára satufékkel reagálna a lakáspiac. Jelenleg azonban égető probléma a hiányzó munkáskéz. Emiatt már most több negyedéves, helyenként akár egy éves csúszásban vannak lakásfejlesztések, sőt, több projektről azt sejtik a piacon, hogy végül el se kezdődnek. A Budapesti Lakáspiaci Riport

egy hónapja 7500 lakás esetében számolt be csúszásokról.

Kiknek készülnek az új lakások?

A GKI szakértője egyetért azzal a felvetéssel, hogy az elmúlt időben kialakult gigantikus árak legfeljebb a legfelső két-három jövedelmi-vagyoni tizedbe tartozók számára érhetők el, ezek száma viszont nagyon erősen korlátos. Az ingatlanvásárláshoz-cseréhez nélkülözhetetlen „beugró” egyik forrása a meglévő vagyontárgy, a másik a különféle pénzügyi eszköz (megtakarítás, befektetés). Az MNB nemrégiben közzétett tanulmánya a háztartások megtakarításairól egészen döbbenetes vagyoni koncentrációról számol be (az adatok 2015-ösök, de az arányok lényegesen nem változtak azóta.) Eszerint a háztartások első (alsó) feléé a jellemzően ingatlant tartalmazó nem pénzügyi vagyon 15 százaléka, a maradék 85 a másik 50 százaléké. A megtakarításoknál ez az arány 11-89 (az adósságtól megtisztított nettó pénzállomány).

A felső két decilisnél található az ingatlanvagyon 54 százaléka és a megtakarítások 76 (!) százaléka

(ezen belül a leggazdagabb egytizedé a pénzügyi vagyon kétharmada). Ezeket összevonva a magyar háztartások nettó vagyonának 52 százalékát a felső tized, 15 százalékát a második decilis birtokolja. A nyolcadik tizednél már csupán a nettó lakossági vagyon 10 százaléka áll rendelkezésre.

Forrás: KSH

És itt nem feltétlenül milliomosokra kell gondolni: a mérés szerint a legfelső jövedelmi tizedbe már évi bruttó 3,5 millió forintnál volt a „belépő”, a kilencedik decilis kerekítve 2,2, a harmadik „leggazdagabbaké” pedig 1,8 milliós összes bevételtől kezdődik. Utánuk már az országos átlag (1,44 millió) jövedelmet épphogy meghaladók, majd az alattiak sorakoztak. Háztartásokat (optimális esetben kétkeresős családokat) feltételezve lényegesen magasabb összjövedelemről beszélhetünk, de azért

szó sincs krőzusokról, akik 600-700 ezer forintot stabilan tudnának kifizetni nagyobb új ingatlan négyzetméteréért.

Még a (jelenleg) lefelé tartó banki kamatok láttán se. (Ennek hosszabb távú kockázatáról itt olvashat.) A 6-7-ik decilisbe tartozó szülők kétszer bruttó másfélmilliós éves bevételéből már komoly számolgatást igényelhet belevágni 8-10 milliós kölcsön törlesztésébe tisztán piaci alapú megoldással. Különösen úgy, hogy a 2015-ös adatok szerint is a legkedvezőbb helyzetben a gyermektelen férfiak háztartásai voltak-vannak éves nettó 1,6 milliós jövedelemmel. A kifejezetten a több gyerekeseket segítő kormányzati családtámogatás természetesen módosít ezen a helyzeten, de az állami segítség jelenleg is a felső jövedelmi csoportba tartozóknak igazán előnyös. Ha területenként vizsgáljuk a jövedelmeket, azt látjuk, hogy mindössze Budapesten és Vas megyében volt a háztartásonkénti éves jövedelem 4 millió forint feletti. Nem nehéz belátni, hogy az alsó jövedelmi 60 százalékba tartozók családjainak gyakorlatilag esélyük sincs arra, hogy havi 60-80 ezer forint törlesztéssel járó kölcsönt vegyenek fel (és kapjanak banktól), amely alapjaiban változtatná meg lakásviszonyaikat.

S noha a jövedelem és a vagyon nincs minden esetben szoros korrelációban, az átlagot akár többszörösen meghaladó felhalmozás (az öröklést kivéve) az átlagnál jóval nagyobb rendszeres bevételt feltételez, különösen a gyarapodás éveiben. A háztartások helyzetét vizsgáló MNB-tanulmány szerint az életkori besorolás alapján relatíve legjobban „eleresztett”, 46-55 éves háztartásfők vezette családokban

átlagosan 14 milliós ingatlan- és 16 milliós pénzügyi vagyon található,

és e generációé a legnagyobb háztartási összvagyon is. A 65 évesekig terjedő következő csoportban 13 és 8 millió az ingatlan-pénzvagyon átlaga. Az átlagjövedelemben ehhez hasonló a helyzet: az életkori alsó-közép háztartások évi bruttó 4,5 millióhoz, a felső-közép 3,2 millióhoz jutottak két éve.

Forrás: MNB

A grafikon azt szemlélteti, hogy a részben mozgósítható, tőkeként felhasználható nettó (tartozásokkal megtisztított) vagyon átlagosan egyáltalán nem verdesi az eget. Budapesten meghaladja a 32 milliót, 20 és 30 millió közötti Vas, Somogy, Veszprém és Pest megyében. A legszegényebb területek: Jász- Nagykun-Szolnok (6 millió), Nógrád és Baranya (8 millió), Csongrád (9 millió). Természetesen ezekben a megyékben a lakásárak is lényegesen alacsonyabbak. Az egy háztartásra jutó vagyonban a legszegényebb és leggazdagabb megyék háztartásai között több, mint ötszörös a különbség. S bár ezekben az országrészekben lényegesen alacsonyabbak az árak, ennyi vagyon-jövedelem legfeljebb használt-használt lakás/ház tranzakcióra nyújthat fedezetet, ha egyáltalán van vevői érdeklődés. Ezek azok a területek, amelyek az elvándorlással leginkább sújtott részei az országnak.

Mesterséges költségvetési élénkítés?

Petz Raymund szerint hagyományosan elsősorban a felső osztályokat segítik a kormányok a lakástámogatással, s most is ezek erősítése a látható cél. Azzal együtt is, hogy a 2008-as válság után évekre befagyott lakáspiacon nagy elhalasztott kereslet ér célba mostanában. A szakértő a választások előtt további lazításra számít a dinamika fenntartása érdekében, de kérdés, merre megy tovább a kormány, megpróbálja-e az alsóbb jövedelmi rétegek előtt is kitárni a kaput. Annyit tudhatunk, hogy a CSOK-ra eddig elköltött 126 milliárd forint (ami 50 ezer családot érint) 2018-ban minden eddiginél több pénzt, 236 milliárdot ontanak a lakáspiacba különféle támogatások formájában. Ez magasra pumpálhatja a használt és új lakóingatlanok forgalmát, de jelentősen megemelheti a későbbeni törlesztési kockázatokat.

A GKI kutatásvezetője két nehezen áttekinthető terület esetében lát kérdőjelet. Fogalmunk sincs, hogy az EU-ból területalapú agrártámogatásképpen érkező pénzeső hányad része vándorol máshová, például ingatlanokba – fogalmaz. Ezzel részben összefügg, hogy a lakáspiacot nem kis hányadban a 40 százalékra becsülhető arányú befektetési célú vásárlások lódítják előre. Ezt láthatjuk az albérletek szintén rakétasebességű drágulásában, a lakáshotelek szaporodásában. Amíg más befektetési lehetőségnél itt nagyobb hozam érhető el, addig maradhat a nagy tőkebeáramlás a lakásokba.

Telítődés esetén számottevő visszaesés következhet.

A felfelé ívelő kereslet kielégítésére az elmúlt időben rohamosan épül ki a kapacitás az építőipari cégeknél. A tervezéstől a kivitelezés befejezéséig tartó egy-másfél év figyelembe vételével nem látható előre, milyen keresleti viszonyok lesznek 2018 végétől, s hogyan alakul az áfa. Az ingatlanpiaci szakértő nem mert becslésbe bocsátkozni arról, hogy a fizetőképes kereslet esetleges megcsappanása következtében hány építőipari vállalkozás mehet csődbe.

A Frankfurter Allgemeine Zeitung szerint egyelőre nem fenyegeti veszély a forintot, mert mindenki biztosra veszi, hogy Magyarország végül megkapja az uniós pénzeket. Csakhogy egyáltalán nem mindegy, hogy mikor?

A pénzpiacok a zlotyt is figyelik hiszen Varsó és Brüsszel között is folyik a kötélhúzás. A lengyeleknek azonban nem oly sürgős az uniós pénz, mert csak 2023-ban lesznek a választások. Ráadásul a zloty kockázati mutatói is jobbak mint a magyar forinté.

Matolcsy nem véletlenül emeli a kamatlábat

Nemcsak az infláció elleni harc a cél hanem a külföldi befektetők megnyugtatása is. A hatalom ellenőrzi a helyzetet a magyar gazdaságban annak ellenére, hogy egyelőre nem érkezett meg a Brüsszelből várt pénzes boríték.

Magyarország államadóssága is magasabb mint Lengyelországé, ezért magasabb a kockázati felár.

Matolcsy György ezért is bírálja a kormány gazdaságpolitikáját, mert az nagy költségvetési deficittel számol vagyis tovább növeli az államadósságot. A Nemzeti Bank elnöke szerint le kellene vinni a költségvetési hiányt 3% alá. Miért nem teszi ezt a kormány? Mert készül a választásokra , a választópolgárok megvásárlására.

Az idő pénz

A forint árfolyamát katasztrófálisan érintené, ha sokáig nem érkezne meg a pénz Brüsszelből. Azok, akik magyar államkötvényekben tartják a pénzüket, megkezdenék annak kivonását hiszen a galoppozó infláció azt ráfizetésessé tenné. Orbán fő gazdaságpolitikai tanácsadója viszont arról győzte meg a miniszterelnököt, hogy egy pénzügyi támadással szemben van elegendő muníció a magyar államkötvényekben.

Matolcsy György korántsincs erről meggyőződve: ő arról ír, hogy a közeljövőben erőteljes pénzügyi támadás érheti a forintot külföldről. Ha ez bekövetkezik, akkor borulhat a nemzeti együttműködés egész rendszere is, mert a választópolgárok szemében a stabil gazdasági rend a legfontosabb Magyarországon.

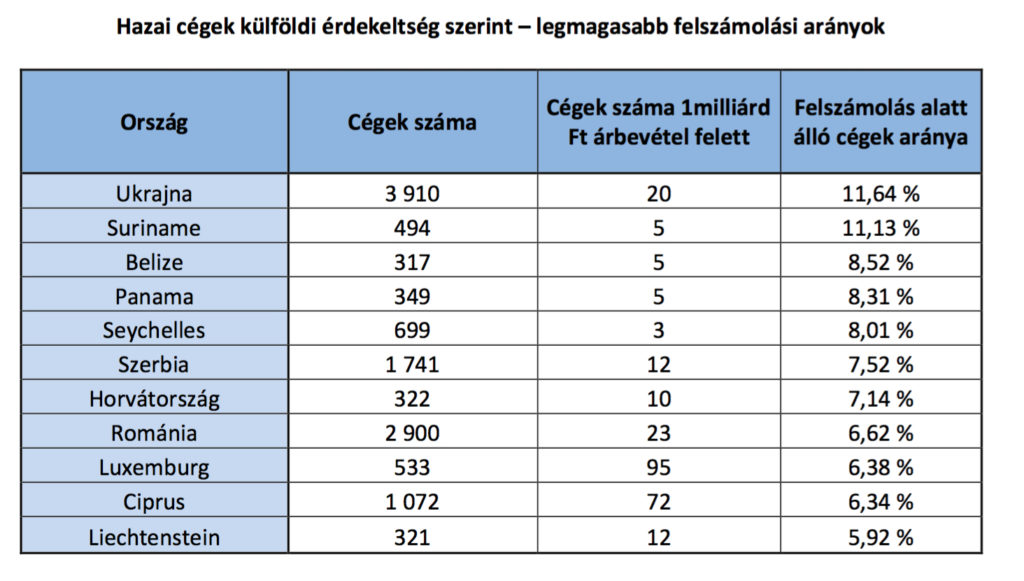

Az elmúlt évek offshore botrányait nézve talán nem is meglepő, hogy az ezen országokhoz köthető cégek a legkockázatosabbak között vannak. Ukrajna azonban még ezeket az országokat is veri a felszámolási listákon.

„A hazai vállalkozások megbízhatósága számtalan tényezőn múlik, a tulajdonosi kör címének, országának vizsgálata sok esetben tanulságos eredménnyel szolgálhat” – mondja Pertics Richárd, az Opten céginformációs igazgatója. Természetesen nem lehet általánosítani, önmagában az offshore érdekeltség nem jelent törvényszegést, de azért rendkívül erős kockázati tényezőt igen.

Elég csak a felszámolás alatt álló cégek arányát a tulajdonosok országa szerint megnézni:.

Forrás: Opten

A legkockázatosabb 5 ország sorába a klasszikus offshore országok mellé csak Ukrajna fért be. Az Ukrajnához köthető hazai cégek felszámolási aránya viszont magasabb még az offshore országokhoz köthető cégekénél is.

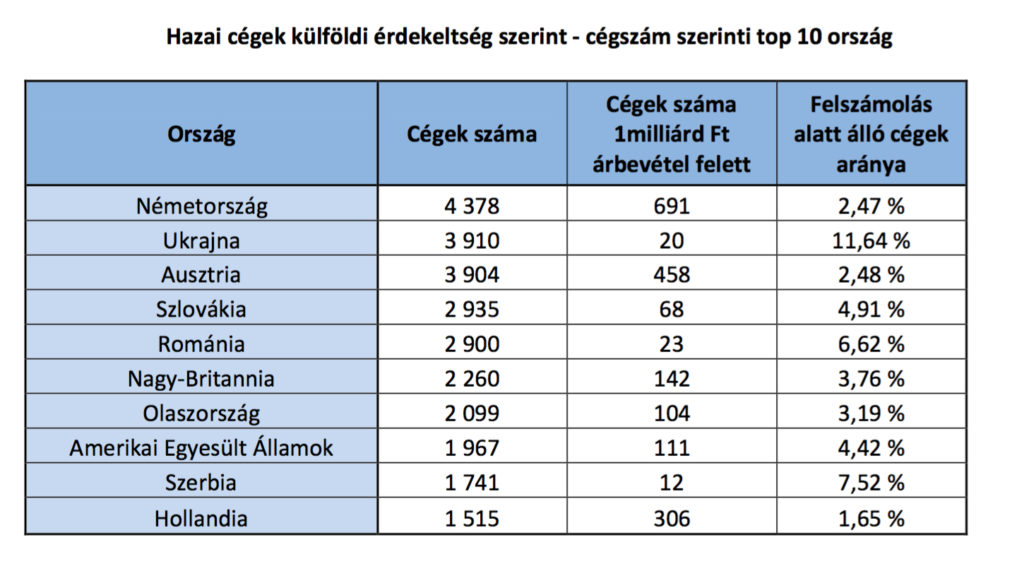

Ukrajna szerepe emellett azonban több szempontból is különleges, közel 4 ezer kapcsolódó céggel – Németország mögött – a második legnagyobb cégszámmal büszkélkedhet – írja az Opten elemzése.

„A magas cégszámmal és a rendkívül magas felszámolási aránnyal együttesen Ukrajna komoly szürke faktort jelent a hazai cégvilágban.”

„Ahogy az offshore cégeknél, úgy az ukrán érdekeltségeknél is ki kell emelni, hogy önmagban az érdekeltség alapján nem lehet általánosítani”, azonban Ukrajnával kapcsolatban van még egy rendkívül figyelemre méltó információ. Az ukrán cégek jelenlegi átlagos életkora 7 év, ami pontosan ugyanannyi, mint 2010-ben is volt.

Ez lényegében azt jelenti, hogy az elmúlt 7 év alatt az Ukrajnához köthető cégek igen jelentős arányban lecserélődtek.

Etika és tőkeerő

Az üzleti etika szintje és a tőkeerősség egyértelműen magasabb a nyugat-európai érdekeltségek körében, mint az offshore, vagy akár a szomszéd országokat vizsgálva. Mind az 1 milliárd Ft árbevételt meghaladó cégek száma, mind a felszámolások aránya sokkal kedvezőbb a nyugati partnerek körében.

Noha látványosan csökkent a késve fizetés a cégek életében, a lánctartozás tavaly ismét több lett. Az építőiparban és a közepes méretű vállalkozásoknál a legrosszabb a helyzet.

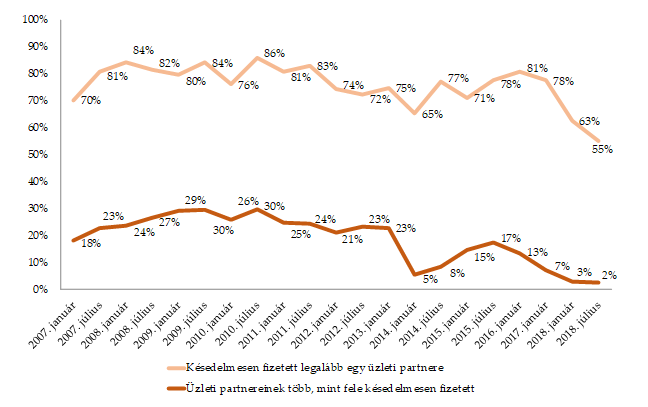

A cégek 55 százaléka szenvedett el legalább egyszer késve fizetést a tavaly nyári adatok szerint a Magyar Kereskedelmi és Iparkamara Gazdaság- és Vállalkozáskutató Intézet (MKIK GVI) felmérésére kapott válaszok alapján. Ez jelentős csökkenés: másfél évvel korábban még 78 százalékban tapasztaltak határidőn túli teljesítést. Szinte elhanyagolható, 2 százalék azon cégek hányada, amelyek üzleti partnereinek több, mint fele maradt el a pénzzel. A tendencia itt is harmadolódást mutat.

Forrás: GVI

A leginkább érintett cégek 2018 első félévében a 100–249 fő közötti középvállalkozások voltak, melyek 63 százaléka volt kapcsolatban késve fizető partnerrel (ugyanakkor átlagosan partnereik 13 százaléka csúszott meg többször). Leggyakrabban az építőiparban, illetve az egyéb gazdasági szolgáltatások területén működő vállalkozások találkoztak a jelenséggel 67, illetve 57 százalékban. Tulajdonszerkezet szerint lényegében nem volt eltérés a késedelmesen fizető üzleti partnerek arányában: a tisztán hazai tulajdonú cégek 55 százaléka szenvedett el késedelmes fizetést, a külföldi (rész)tulajdonú cégek körében pedig 51 százalék.

Mindezekkel párhuzamosan

meredeken csökken a késéssel érintett bevétel aránya is.

Mindössze harmada, a korábbi összeg 7 százaléka érkezett be egy héten túl.

Az adatokból nem derül ki, hogy egyszeri jelenség-e, mindenesetre a megkérdezett cégvezetők arról számoltak be a GVI-nek, hogy tavaly ismét nőtt azon vállalkozások aránya, amelyek azért nem tudtak időben teljesíteni, mert ők is késve jutottak hozzá pénzükhöz. Két évvel ezelőtt 22, tavaly januárban ennek fele, fél évvel később 15 százaléka mondta ezt a megelőző egy év tapasztalatai alapján.

A lánctartozásban érintett cégek aránya a nagyvállalati (250 fő felett), illetve a 100–249 fő közötti kategóriában egyaránt 12 százalék, az 50–99 fős kategóriában 8, a 20–49 fős vállalatok esetében azonban 26 százalék. Ez esetben is az építőiparban volt a legmagasabb azon cégek aránya, 23 százalék, amelyek üzleti partnereik késedelme miatt nem tudtak időben fizetni.

A Független Hírügynökség kiadásai meghaladják bevételeinket.

A pártoktól független újságírás egyre nehezebb helyzetben van Magyarországon.

A hagyományos finanszírozás modelleket nem csak a politika lehetetleníti el, de a társadalmi kihívások is.

A fuhu.hu fennmaradásához, hosszútávú működéséhez, szerkesztőségünk rászorul támogatásotokra.

Segítségetekkel lehetőség nyílik arra, hogy munkánkat továbbra is az eddig megszokott színvonalon végezhessük tovább.