Sok üzleti szándékú lakásvásárló számolta el magát, a bérleti díjak képtelenek követni az elszabadult lakásárakat. Nő a megtérülési idő, szaporodnak a kockázatok. Az ingatlanpiac mostanában tetőzhet, 2020 utánra már nincsenek építési tervek. Egy szakértő szerint az ingatlancégek fele el fog tűnni, az árak az 5-7 évvel ezelőtti szintre zuhanhatnak. Már most is inkább eladni érdemes, venni nem.

Alaposan felforgatta az ingatlanpiacot a rakétasebességre kapcsolt áremelkedés. Az ötven százalék körüli (helyenként ezt is meghaladó) robbanás mind abszurdabb helyzeteket eredményez. Az például ugyan inkább jó, hogy a korábban lesajnált és „kukába utalt” panelek alulértékeltsége megszűnt, de az könnyen belátható, hogy mégoly magasan jegyzett övezetben, mint a Pók utcai, az 550 ezres négyzetméter-ár közönséges agyrém.

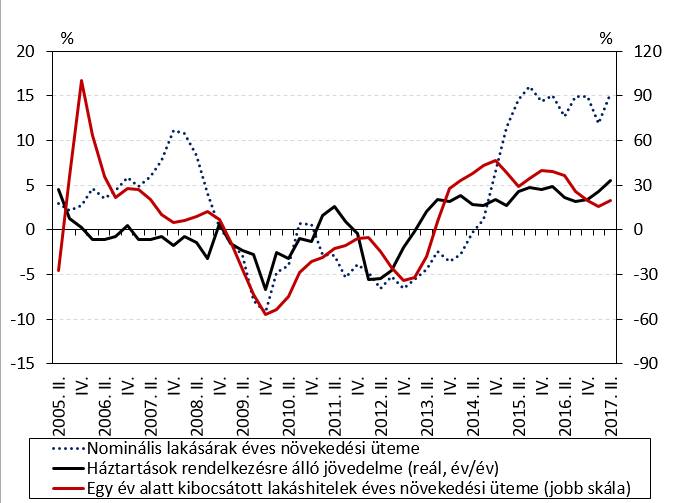

Az árak és a jövedelmek közti olló szélesre tárulását szemlélteti az ábra

Csak emlékeztetőül: ősszel írtunk arról, mennyire reménytelen helyzetbe kerültek azok, akiknek akár csak viszonylag nagyobb fölös pénzük van. Hagyományos eszközökön (banki betét és lekötés, állampapír) a feléledő infláció közepette garantált a veszteség. Ez (is) nem keveseket ösztönzött ingatlanvételre.

Az első féléves adatok alapján elemeztük azt, hogy Budapesten már lassult az árak növekedése, a vidék viszont még feljövőben van. Csak a fővárosban 11 ezer lakás átadása várható 2018 végéig a jegybank szerint, bár az ügyletek már legalább fél évet csúsznak. A folyamatos béremelkedés nyomja maga előtt a keresletet.

Az elmúlt években sokan döntöttek úgy – látván a boomot -, hogy

kiadásra vásárolnak lakást.

Ennek hatásait mindenki láthatja az Airbnb és a modelljét követő lakáshotelek elszaporodásában; elsősorban Budapesten és néhány frekventált turisztikai városban legalább 6-7 ezer ilyen régi, belterületi szállás zúdult a piacra. Valószínűleg az új lakást megrendelők egy része is ezzel a céllal vág bele.

Ugyanígy meglátták a lehetőséget a hosszú távú bérbeadást választók is: diákok, fiatal párok számára ez volt (és maradt is jobbadán) az egyedüli lakhatási lehetőség. A korábbi években – az építőipar válság miatti kómába esése következtében – súlyos hiány alakult ki kiadható lakásokból. És ez bizony igencsak jó üzlet volt.

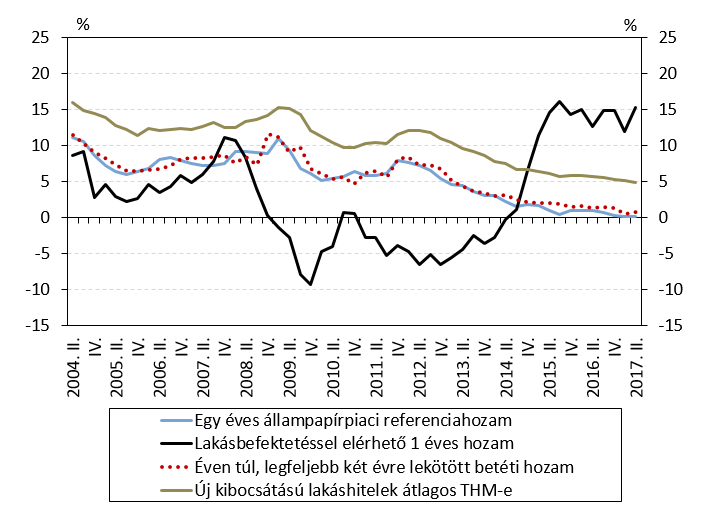

A lakásvásárlásból elérhető hozam és az egyéb befektetések nyeresége

Csakhogy az is látszik a hirdetések számaiból és a reakciókból, hogy az eget ostromló bérleti díjakat már nem akarják (tudják) megfizetni a fedelet keresők. Az elhelyezkedés, övezet, méret és minőség terén valamelyes kompromisszummal mérsékelhető a havi teher, de már inkább tetőzésről beszélhetünk, és belátható időn belül a bérleti díjak csökkenése várható – mondta a FüHü-nek a Balla Ingatlanok vezetője, Balla Ákos.

Az elszabadult vételárak

megbontották az árak és bérleti díjak közötti korábbi korrelációt.

A nyugati országokban jellemzően 4-6 százalék a bérletből elérhető éves hozam, nálunk ez mindig magasabb (7-8 százalék) volt a nagyobb kockázatok miatt (nehezebb kirakni a nem fizető bérlőt, az okozott kár behajtása esélytelen, általában is szabályozatlanabb, rendezetlenebb a terület), s ezek „beárazódnak” a havi díjakba.

A „békeévekben” tehát 13-14 év alatt behozhatta árát a lakás a bérleti díjból, az ötven százalék körüli áremelkedéssel szemben azonban nem áll ekkora keresleti tartalék. Egy „átlagos” (ha van ilyen) 100-120 ezres bérletet még kiizzadni képes pályakezdő párnak vagy összeköltöző diákoknak, a keleti országrészből elvándorolt munkavállalónak sokkal többre nem futja. Márpedig egy ekkora, pár éve 20 milliós lakás mostanában 25-28 millióért megy el.

Ez sokak előzetes számítását fogja jelentősen megváltoztatni, netán felborítani,

a lényegesen meghosszabbodó megtérülési idő tovább növeli az amúgy is gyűlő ingatlanpiaci kockázatokat. (Például mi lesz, amikor – innen nézve elkerülhetetlenül – elindul felfelé az irányadó jegybanki, illetve bankközi kamat, akár 10 százalékhoz közelítően meglökve a felvett lakáshitelek terhét. Vagy ha valóra válik sokak félelme és a súlyos béremelkedést nem bírva nagyobb számban dőlnek be kisebb-közepes cégek.)

A piacfehéredésen túl a díjakra nehezedő nyomást is mérsékelheti, hogy januártól a lakáskiadás után eddig elkért 14 százalékos egészségügyi hozzájárulásról (eho) lemond az állam (marad tehát a 15 százalék szja), de csak azoknál – elsősorban lakáshoteleseknél -, akik eddig se kockáztattak a növekvő adóhatósági figyelem miatt.

A jövő nehezen megbecsülhető. A jegybank őszi becslésével szemben Balla Ákos úgy látja, hogy Budapesten inkább 5-8 ezer, országosan is legfeljebb 10-12 ezer lakás épül/van előkészületben. Azt ugyanis tudni kell, hogy a piacot (a csok mellett) berúgó áfacsökkentés (27-ről 5 százalékra) óta – a két év átfutási idő miatt – új társasházi lakás még alig került a piacra, ezek nagyjából mostanában kerülnek növekvő számban vevőikhez. (A tipikus üzleti vásárló társasházi lakást keres bérbeadásra.)

A jelentős csúszások (az MNB szerint 40 százalék az építések arányában!) és a durva menet közbeni áremelkedés miatti építői-vásárlói viták is ezután kerülhetnek felszínre – kivéve azokat, akik már eddig visszaléptek a megrendeléstől.

A teljes ágazat azt várja, hogy egyértelmű választ kapjon arra, mi lesz a 2019 végéig leszállított áfával. Ha két év múlva visszaugrik 27 százalékra, az önmagában

a piac azonnali visszafagyását fogja eredményezni.

Egy biztos, az ingatlanfejlesztők körében lényegében nincs előkészületben építés 2020-től kezdődően – mondta Balla Ákos. Márpedig ez azt jelenti, hogy két évig bizonyosan nem lesznek új lakások.

Akárhogyan alakul is, az mindenesetre már most is kiolvasható a számokból, hogy az elmúlt két évben kitört lakásboom a valóban tehetősek „bulija”, amit persze csak az nem látott korábban is, aki nem akarta. A sok-(tíz-)milliós ingyenpénzzel, legújabban a tőketörlesztést gyerekenként egymillióval lefaragó támogatással együtt is pár év alatt jó, ha 40 ezer új lakás fog megépülni. Vagyis néhány tízezer család jut valószínűleg soha vissza nem térő lehetőséghez. Tovább mélyítve a fölsőosztályok és az alattuk lévők közti vagyoni szakadékot.

Mindezek alapján a szakértő azzal számol, hogy a tényleges kereslet kielégítése után – különösen ha a kedvezményes áfát a kormány nem tartja fenn – a lakásépítők fele el fog tűnni a piacról, az árak pedig visszasüllyednek a 2010-es évek elejének szintje környékére. Akkoriban bőven tízezer alatt volt az évenkénti újlakás-építés.

Alighanem az kalkulál helyesen, aki jelenleg elad lakást, nem pedig vesz. Balla Ákos szerint mindezt pontosan tudják a pénzügyi elitben is. Nem véletlen, hogy húsiparba, termőföldbe és turizmusba fektetnek, mert

„enni kell, az egy hetes szabadságra is lesz kereslet”.

Az ingatlanokból pedig a süllyedéskor ki lehet vonni a tőkét.

Már csak azért is, mert a mostani brutális árak csak a hazai jövedelmekhez mérten magasak. Az időközben végbement költségrobbanás következtében ezekből átlagosan 10 százalék körüli nominális (tehát az inflációt nem kiszűrt) nyereség keletkezik, amelynek fedeznie kell a tőkelekötés árát és a több éves garanciát is.

{kind=link}