Megeszi az infláció a megtakarítást, és jelenleg alig van olyan pénzügyi lehetőség, ami ezt megelőzné. A szinte láthatatlan kamatok jó ideig maradhatnak, a szakember szerint ez a tendencia, a kormányok-bankok ajánlata: betét helyett hitel, a lakosságnak marad a fogyasztás vagy befektetés.

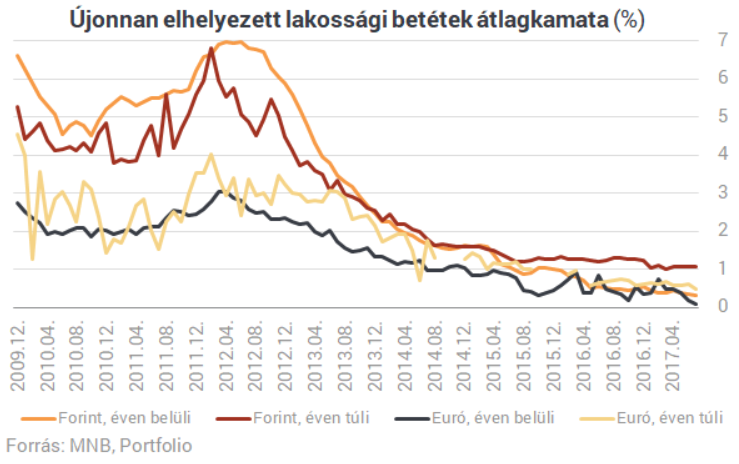

Példátlan jelenségnek vagyunk tanúi egy ideje: a banki kamatok soha nem látott mélységben időznek, ami persze örömhír, azoknak elsősorban, akik hitelre vágynak. Bajban vannak azonban azok, akiknek van kevéske (pár tízezer, néhány százezer forint) megtakarításuk, amit szeretnének annyira karbantartani, hogy a pénzüknél maradjanak, legalább az inflációt sikerüljön hatástalanítani. Ők azt tapasztalják, hogy az egy százalékos mélypontról töretlenül araszolnak felfelé az árak, mostanában már két és fél százalék körül vannak (és ebben a „lépegető exkavátor” is benne van, amely árának viszonylagos stabilitását meglehetősen kevesen élvezik, szemben az élelmiszerek drágulásával; az ingatlanárak kilövése pedig benne sincsen a statisztikában).

Aki tehát bemegy számlavezető bankjába, hogy valamilyen lekötéssel próbálja megőrizni pénze értékét, azzal szembesül, hogy legjobb esetben fél százalék körüli kamatot kínálnak neki, ha egy évre hagyná ott megtakarítását, egy évet meghaladó időre kicsivel egy százalék feletti „hozamot” ígérnek. Körülbelül

ötéves lekötéssel érhet el évi nagyjából három százalék nyereséget,

de ekkora időre kevesen akarnak/tudnak megválni kevéske fölös pénzüktől. (A kamatadótól ehelyütt eltekintünk, ennek levonása még borúsabbra festi a képet.)

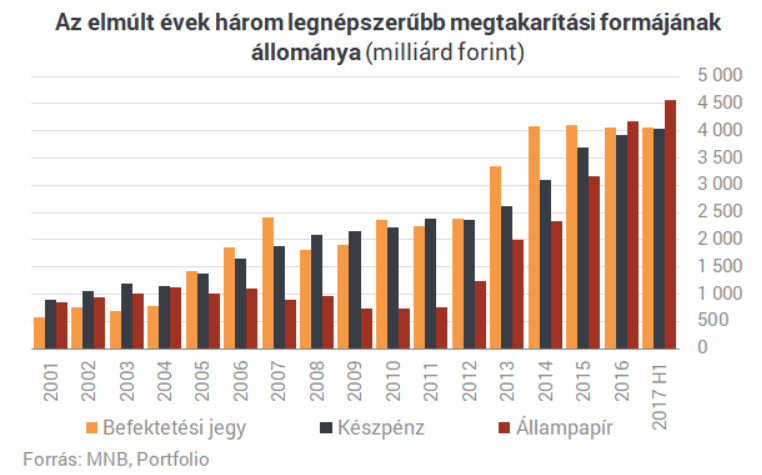

A korábbi években jó megoldásnak bizonyult állampapírt venni, tetemes reálhozam volt elérhető, és ennek eredményeképpen szépen hízott az itt elhelyezett lakossági vagyon. Néhány év alatt négyszeresét meghaladóan gyarapodva 6500 milliárd forintra növekedett (több, mint 90 százaléka forintban elhelyezve).

Mostanra azonban

az infláció lebirkózta a közös kasszából fizetett államadósság-finanszírozás hozamát is.

Az egy-két éves lakossági állampapírok rendre két százalék körül hoznak a konyhára, akad olyan hároméves lekötésű (2020-ban lejáró) kötvény is, amely alig 2,6 százalékot fizet. Három százalék felett itt is egyre inkább öt évre kellene megválni a megtakarítástól. Részletesen itt lehet tájékozódni a lehetőségekről.

A Magyar Nemzeti Bank inflációs célértéke 3 százalék, amelyet már akár jövőre elérhet a legutóbbi 2,6 százalékról. A mezőgazdasági és a jövedéki termékek ára nagyobb részt kiszámíthatatlan, legfeljebb a dohányáruk drágulása (uniós előírás miatt jövedéki adójuk emelése) prognosztizálható. A kétszámjegyű keresetnövekedések csak igen lassan szivárognak be a fogyasztói árakba, az úgynevezett bérinfláció azonban egy időre beköltözik az árak alakulásába.

A kormány határozottan a hosszú távú megtakarítások felé tereli a feles pénztömeget,

ehhez igazodik a Magyar Nemzeti Bank gyakorlata, és ebből következik a bankok magatartása is – mondta a fuhu.hu-nak Szántó András, az Equilor Befektetési Zrt. lakossági üzletágának vezetője.

Arról van szó, hogy érvényesül az a világtendencia, amely szerint válságból kilábalás során alacsony kamatokkal ösztönzik a vállalkozásokat és a magánszemélyeket is, hogy beruházzanak, illetve fogyasszanak. Ebben kívánja támogatni az MNB azzal, hogy különféle megoldásokkal arra szorítja a pénzintézeteket, hogy ne nála tartsák pénzüket betétben, hanem adják ki olcsó hitelként, ezért a pénzintézetek lényegében semennyi kamatot se kapnak a jegybanktól.

„Fektesd be, vagy költsd el, például lakáskorszerűsítésre, aminek nagyobb a megtakarítási nyeresége, mint az elérhető reálkamat, vagy éppen tanulj valami újat, ami pedig nagyobb jövedelmet eredményezhet”

– Szántó András olvasatában lényegében ez a kormány üzenete a kis fölös pénzt birtoklók számára. Az MNB politikája is ezzel áll összhangban: inkább hitel, mint betét.

Azt se szabad persze elhallgatni, hogy gazdasági válságok idején megszokott „technika” kormányok részéről a jövedelmek és a megtakarítások egy részének elinflálása, kombinálva a beruházás- és fogyasztásösztönző alacsony kamattal – tesz némi gazdaságtörténeti kitérőt a befektetési szakember.

Szántó hangsúlyozza, hogy mindezek mellett

rendelkezésre áll az állami támogatást, adókedvezményt élvező lakástakarék-pénztár, a nyugdíj- és egészségbiztosítási megtakarítás is.

Az viszont kétségtelen tény, hogy aki ódzkodik a kockázatos pénzügyi eszközöktől, mint például a tőzsdei részvények, nem tudja vagy fél hosszabb időre lekötni megtakarítását, annak számára jelenleg nincs jó híre a befektetési szakembernek. A magyar lakosság hosszú időn át hozzászokott a magas infláció-magas betéti kamat párosához. Ahhoz, hogy 2-5 százalék betéti reálkamat így is elérhető. Ennek alighanem nálunk is vége.

Jelenleg tehát azt kell konstatálnunk, hogy

aki befektet, az jobban jár, aki betétben tartja pénzét, az rosszul.

Az igazság kedvéért azért el kell mondani, hogy a lakosság túlnyomó többsége számára teljesen érdektelen a fenti eszmefuttatás. A legutóbbi (igaz, nem reprezentatív, mert véletlenszerűen megkérdezettektől felvett) kormányzati felmérés azt hozta ki, hogy hazai háztartások kisebbik részének (33,5 százalékának) nincs megtakarítása. (Ezzel éppen ellentétes számokat közöl rendszeres felméréseiben a GfK Hungária. Legutóbb 18 százalékban állapította meg a megtakarítók arányát.) Akik félretesznek, azok jövedelmük 13 százalékát szánják erre a célra. A fel nem használt pénz nagyobb részt lakossági folyószámlákon hever, otthon tartja 26 százalék.

Az Equilor szakértője által is példaként felhozott megtakarítási lehetőségekkel kevesen élnek: lakás-takarékpénztári tagsága 13, önkéntes nyugdíjpénztári befizetése 15, egészségpénztári számlája 12,5 százaléknak van. Részvényt pedig mindössze 3,5 százalék forgat. Persze mindjárt érthetőbb néhány adat, ha tudjuk, hogy a havi kiadások átlagosan 40 százaléka a rezsire megy el. A kiegészítő megtakarítások elhanyagolható voltát mutatja az ábra.

Látszólag nem idetartozik, de a jelenlegi helyzetet szemlélteti, hogy Magyarországot is elérték a negatív hozamok. Eddig tőlünk Nyugatra olvastunk arról, hogy veszteséget is vállalva vesznek állampapírt. Két hete aztán az Államadósság-kezelő Központ némileg győzelmi hangnemben „történelmi pillanatnak” nevezte, hogy mínusz 0,02 százalékos hozamon tudott eladni 15 milliárd forint névértékű diszkont kincstárjegyet. S valóban, ez arra vall, hogy a pénzpiac – legalábbis belátható időn belül – bízik a magyar fizetőképesség stabil voltában, az európai és amerikai gazdasági mutatók összességükben felfelé tartanak, a kínaiak feje fölött is ritkultak a sötét fellegek (bár az aggodalmak nem múltak el). Egyszóval mostanság optimizmus jellemzi a világgazdaságot, ami a kamatok alacsony szintjét erősíti. Nálunk ebbe piszkálhat bele például az amerikai jegybank (FED), ha folytatja kamatemelési akcióját, ami előbb-utóbb kikövetelheti például a magyar kamatszint feltornászását, máskülönben vándorútra indul a tőke egy része. A FED-kamat már most is magasabb (mintegy 0,3 százalékponttal) a magyarnál. Londoni elemzők brutális, 2 százalékra ugró magyar alapkamat-növekedéssel számolnak már jövőre.

{kind=link}