Eddig csak minden második forint friss pénz a MÁP Pluszban, a többi nagy részt az egyéb állampapírokból került át. Ha ez megváltozik, akkor szembe kerülhet a költségvetés két érdeke: a pörgő fogyasztás is jó lenne, de a szabad pénz is kéne. Ráadásul járulékos következményként ezzel emelkednek a kamatok.

Júniusban dobta le az „atombombát” az Államadósság-kezelő Központ (ÁKK), amikor kibocsátotta a Magyar Állampapír (MÁP) Plusz nevű kötvényt kifejezetten a lakosság számára. Öt év alatt csaknem évi öt százalék kamat, automatikus tőkésítés, ingyenes visszaváltási periódusok, azokon kívül is minimális költség, kamatadó-mentesség (igaz, ez minden állampapírra érvényes két hónapja) – jelenleg verhetetlen kondíciók.

Pénzeső lebeg a szemük előtt

Kellett is a pénz, mert – ahogyan elemzésében a Magyar Nemzeti Bank (MNB) írja – a háztartások 2012 és 2016 vége között új megtakarításaiknak átlagosan felét állampapír-vásárlásra fordították, de ez a dinamika 2017-ben megtört, és 2018-ban a lakosság új pénzügyi eszközeinek csupán mintegy 25 százalékát tették ki állampapírok. Ez előre tekintve akadályt képezhet abban, hogy az állami kiadások finanszírozása és a lejáró devizakötvények megújítása belső forrásokból történjen.

Összességében pedig mintegy ötezer milliárdos megtakarítás, cihapénz bevonzása lebeg az MNB korifeusainak szeme előtt, hogy még nagyobb arányban hazai forrás álljon az adósság finanszírozása mögött.

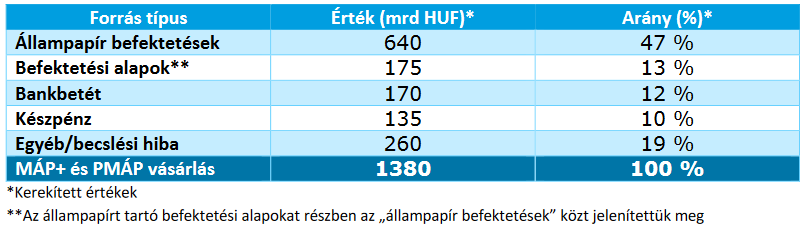

Jól mutat, de…

Nos, a számok nagyon szépek: az első hat hétben 1235 milliárdért jegyeztek MÁP Pluszt. Ennek azonban

majdnem fele a korábban megvett államkötvények beváltásából származott,

a nagyobbik hányadát korábbi papírokból hordták át az emberek.

Kisöpörni a bankokat is

A döntéshozók nem titkolt célja az is, hogy a kereskedelmi bankokból és egyéb „obskúrus” kapitalista (pláne ha külföldi tulajdonú) pénzügyi cégektől is elszipkázzon minél több pénzt saját védőernyője alá. Ez részben máris sikeres. (Azzal persze szembe kell nézniük, hogy a kormány közelében formálódó – Mészáros Lőrinc-féle MKB-központú -, az OTP ellenlábasának tervezett bankóriás számára is veszélyt hordoz a folyamat.)

Mint az alábbi táblázatból látható, a befektetési alapokból és bankbetétekből is jelentős összegek áramolhattak át „jó kezekbe”, amiként a készpénzes tranzakciók értéke is számottevő. Az MNB-ben ezekhez a számokhoz hozzáteszik figyelmeztetésképpen, hogy erősen becsült adatokról van szó.

Házon belüli verseny

A táblázatban látható, hogy a MÁP Plusz mellett fut még a Prémium Magyar Állampapír (PMÁP) is, amire ugyancsak beérkezett 145 milliárd. Ez voltaképpen házon belüli konkurrense a szuperpapírnak – az infláció függvényében. A PMÁP ugyanis infláció+1,7 százalékpont kamatot ad, de a pénzromlást jelentős csúszással írják jóvá ennél a kötvénynél. Ezért az ebben fekvő 2500 milliárdos tőke sorsát befolyásolja, hogyan alakul a – hivatalos – infláció. Ha marad az elmúlt időszak magas, 3,5-3,8 százalékos indexe, akkor ez a papír hosszabb távon versenyképes lehet a MÁP Plusszal. (A visszaváltás-„feltörés” költségében azonban utóbbi a nyerő.)

Fogyasztás vagy megtakarítás?

A sokkal rosszabb kamatozású régi állampapírok (amelyek egy részének jegyzését meg is szüntette az AKK) kifutása egy ideig még eltarthat, ezek birtokosai a lejáratkor kerülnek válaszút elé: felszabaduló pénzüket átteszik-e a MÁP Pluszba vagy elköltik. Azt az MNB szakértői megjegyzik, hogy jelenleg nem áll rendelkezésre elegendő információ a fogyasztási-megtakarítási döntésekre.

Ez azért izgalmas, mert a kormány látva a nemzetközi folyamatokat – lassuló világgazdasági növekedés -, és a várhatóan csökkenő uniós támogatásokat, a belső fogyasztás felpörgetésére építi terveit: több áfa, szja és társasági adó. Ebben ugyan segítség lehet a kockázatmentes állampapír hozamának költésekre gyakorolt hatása, de azt könnyű belátni, hogy

ez a kötvény a vásárlások elől viheti el a pénzt.

Az pedig csak járulékos hatásnak tekinthető, amire az Alapblog hívta fel a figyelmet, hogy a MÁP Plusz magas kamatával a hazai vállalati szektor finanszírozási költségei is egyértelműen nőnek. Azzal, hogy a forgalmazó bankok úgy vették vissza a régi lakossági állampapírokat ügyfeleiktől, hogy azt nem adják tovább az államnak. Tehát a költségvetés nem csak magas kamatot fog fizetni a honpolgároknak, hanem magas kamatot fog fizetni a pénzintézeteknek is.

Arról meg ne is beszéljünk, hogy ha beválik a terv és ezermilliárdszámra megy pénz a MÁP Pluszba, az jelentősen megemeli az adósságfinanszírozás költségét.

{kind=link}