Jelenleg verhetetlen kamatozású állampapírt hoz forgalomba mától az államkincstár. A futamidő ugyan öt év, de rövidebb kamatperiódusonként fizetik a hozamot, és menet közben is feltörhető akár veszteség nélkül. Már egy év után az infláció körül teljesít.

Öt-hatezer milliárd forint készpénz van a magánszemélyek birtokában. A nagyítóval is alig látható banki kamatok miatt folyamatosan növekvő állományt szeretné megcsapolni a kormány és az Államadósság-kezelő Központ. Ennek jegyében mától vásárolható meg a Magyar Állampapír Plusz (MÁP Plusz), leánykori nevén Nemzeti Kötvény. Csak magánszemélyek jegyezhetik.

Az AKK leírásából kiderül, hogy

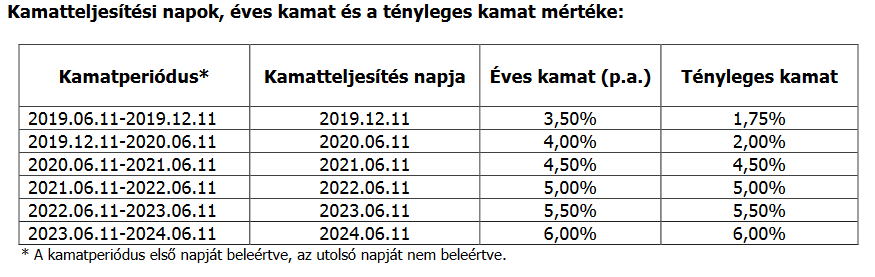

- 5 éves futamidejű, fix, sávos kamatozású, 1 forintos alapcímletű értékpapír. Jegyzés útján kerül forgalomba. Jegyezni névértéken, azaz 100 százalékos árfolyamon lehet.

- Kamatjuttatás az első évben félévente, az ezt követő években évente történik. A kamatjuttatás napján (az utolsó, lejáratkori kamatfizetési nap kivételével) a pénzben kifejezett kamat összegével megegyező névértékű, azonos sorozatba tartozó MÁP Pluszban írják jóvá a kamatot.

- A kamatjuttatásokat követő 5 munkanapos időintervallumokban a forgalmazók nettó 100 százalékos árfolyamon (azaz tőkeveszteség nélkül) plusz a visszavásárlás értéknapja szerinti felhalmozott kamaton, míg a többi munkanapokon az üzletszabályzatukban leírtak szerint jegyeznek vételi árat a MÁP Plusz-sorozatokra.

- Ezért a MÁP Plusz a futamidő alatt is eladható.

Az első jegyzési időszak mától péntekig tart, a részletek itt olvashatók.

Ha valaki az 5 évre végig megtartja a papírt, akkor 4,95 százalék éves kamatot kap.

Ennél jobb befektetés nincs az országban, pontosabban olyan, amely fix kamatozású, és kockázatmentes.

De már akkor is rendkívül vonzó lehet a MÁP Plusz, ha ennél sokkal rövidebb ideig tartja meg tulajdonosa. A kamat

- az első félévben évi 3,5 százalék,

- a második félévben évi 4 százalék, ez után minden évben fél százalékponttal emelkedik. Vagyis

- a 2. évben évi 4,5,

- a 3. évben évi 5,

- a 4. évben évi 5,5,

- az 5. évben pedig évi 6 százalék jár a befektetésünk után.

Ezzel érhető el az 5 év lekötéssel az évi 4,95 százalék hozam.

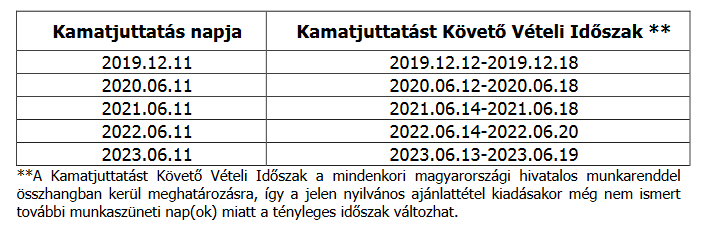

Tehát ha a jelenlegi 4 százalékhoz közelítő inflációt vesszük alapul, akkor már két félévben visszaadhatja a reálértéket. A futamidők során egyhetes időszakok lesznek, amikor a teljes összeghez visszaváltási díj nélkül lehet hozzájutni, ami szintén unikális a magyar bankrendszerben. De még ezen időszakokon túl is 99,75 százalékos árfolyamon veszi vissza a MÁP Pluszt az ÁKK, tehát a veszteség egészen minimális. (Igaz, ez csak a kibocsátó ÁKK-nál vezetett számla esetében igaz, a szerződött viszonteladó pénzintézetek némi pénzt felszámíthatnak.)

A kamatjuttatás időpontjait mutatja a táblázat

Ugyancsak óriási előnye a MÁP Plusznak, hogy – hasonlóan a júniustól kibocsátott többi állampapírhoz –

mentes a 15 százalékos kamatadó alól.

Természetesen ez azt is jelenti, hogy az állam drágábban finanszírozza adósságának azt a részét, ami a MÁP Pluszon keresztül fog történni. A cél az, hogy minél nagyobb hányadban hazai forrásból és ezen belül lakossági tartalékokból fizessék az államadósságot. Ennek érdekében pedig az új papír jegyzésének nincs alsó összeghatára nincs: egy forinttól vásárolható.

Ez a „szuperpapír” valószínűleg átírja a hazai megtakarítási piacot. Nem csak az otthon tartott rengeteg pénz egy része áramolhat a MÁP Pluszba, hanem a banki számlákról is érdemes lehet ide irányítani a pénzt.

{kind=link}