Több éves mélypontjának szélén táncol a forint. A vele egy kosárban lévő török líra lényegében összeomlott. Az üzemanyag ismét 400 körül. A folyamatos béremelkedéssel együtt előbb-utóbb bedurranhat az infláció. Az MNB ezenközben rendíthetetlenül kitart az alacsony kamat mellett.

A 320-as, több éves mélypontjának közelében szédeleg a forint, szerdán 319,7-en is állott az euróval szemben. Ennek elsődleges okait importálja a magyar gazdaság. Az úgynevezett feltörekvő országokban zajló folyamatok kölcsönösen képesek mennybe emelni vagy a szakadékba taszítani az egy kosárban lévő devizák, így a forint árfolyamát.

Most éppen a török gazdaság éli mély válságát, a líra naponta lépdel újabb grádicsokon lefelé. Ennek láttán a török jegybank a klasszikus eszközhöz nyúlt, 3 százalékponttal megemelte az alapkamatot, megállítandó a tőke elillanását az országból. Emellett Argentína a jelek szerint ismét csőd felé halad. Olaszországban kiszámíthatatlan, az unióból kifelé tartó kormány alakulhat.

Megannyi kockázatos fejlemény, amely kikezdi a külföldnek erősen kitett gazdaságok ütésálló képességét. Magyarország is ilyen.

Az se kedvező ránk nézve, hogy a tengeren túl másfél éve megszakítatlanul tart a jegybank (Fed) kamatemelése, amely idén elérheti a 2 százalékot. Ez óriási növekvő elszívó hatást fejt ki az alacsony kamatú devizájú országokra: az elenyésző hozam helyett érthetően mind több befektető inkább oda viszi a pénzt, ahol kézzel fogható nyereséget kaphat.

S ha ez nem lenne elég nekünk, egy sor tényező nálunk azon „dolgozik”, hogy az infláció látványosan növekedjék a jelenleg 2,5 százalékos szintjéről.

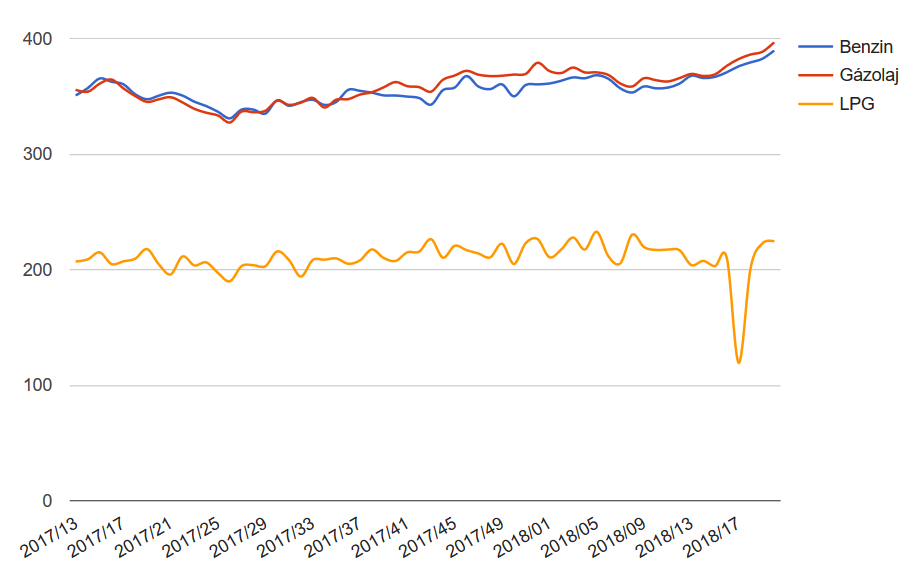

Már szinte mindennapos hír, hogy az üzemanyag mind magasabb szintekre hág. Péntektől tovább emelkednek az üzemanyagárak, a benzin és a gázolaj literenkénti ára is 6-6 forinttal kerül többe. Így a benzin átlagára 398 forint lesz, míg a gázolajat átlagosan már 408 forintért tudjuk tankolni – írta a holtankoljak.hu.

A hazai üzemanyagok áralakulását mutatja az ábra

S hogy miért, azt a Brent típusú olaj árának (hordó/dollár) elmúlt csaknem egy évi útja szemlélteti.

Alulról nyomja az árakat a szinte szakadatlan béremelkedés is. A legfrissebb KSH-adat szerint a nemzetgazdaságban 11,3 százalékkal nőttek a keresetek, ami az infláció miatt 9,1 százalékos reálbér-emelkedésnek felelt meg. A kiskereskedelmi boltok immár 7 százalékra rúgó éves forgalmi növekedésének is előbb-utóbb meg kell löknie az árakat.

Egyelőre inkább csönd van a kormány (meg se hirdetett) programja körül, bár amit eddig megismertünk, aziránt több a kétség, mint a bizonyosság: mindenekelőtt a folyamatosan 4 százalékos, sőt, afeletti, töretlen növekedés meglehetősen ingoványos talajon áll. Az euróövezetből egyre több arra utaló jel érkezik, hogy zenitjére érkezett az évek óta tartó növekedés. Az úgynevezett beszerzésimenedzser-indexek lefelé hanyatlást jeleznek előre (ha túl sok ilyen vélekedés lát napvilágot, az akár önbeteljesítő jóslatként is fungálhat).

A neves befektető, Zsiday Viktor is arról értekezik blogjában, hogy

az infláció megjelenése, sőt, berobbanása bármikor megtörténhet.

A szakadatlan növekedésre alapozott kormányzati gazdaságpolitikát Zsiday is problematikusnak tartja, miként azt is, amiről korábban írtunk: a szinte felfoghatatlan, évente kétszámjegyű százalékkal bővülő hitelezést.

Ha ehhez hozzátesszük a magyar gazdaság szakszóval túlfűtöttségi jeleit, akkor még több az aggodalomra okot adó jel. Konyhanyelven arról van szó, hogy a gazdaság növekedése nagyobb annál, mint amit saját erejéből képes lenne kivasalni magából. Uniós ezermilliárdok lökik feljebb a kimutatott teljesítményt. Ezt azonban nem követi a hatékonyság (az egy munkaórára jutó érték gyarapodása), ezt a költségnövekedést az árakban fogják érvényesíteni a gazdaság szereplői (lásd még a Mészáros Lőrinc-hatást, a közpénzzel kitömött oligarchák térnyerését).

Infláció plusz árfolyamgyengülés tankönyvszerűen kamatemeléshez vezet, máskülönben a tőke veszi a sátorfáját és elmegy jövedelmezőbb helyekre.

Zsiday osztja azt a véleményt, hogy a magyar gazdaságpolitikának fontosabb a növekedés, mint az infláció. Ezt mutatja a keddi monetáris tanácsi döntés, amely nemcsak hogy mereven kitart az igen alacsony alapkamat mellett, hanem azt is megüzente, hogy ez változatlanul hosszú távú elszánás. Ez azonban lehetséges, hogy csak gyengíti a forint vonzerejét, és eltántorítja a befektetőket.

Ezek a közeljövőben több ízben is próbára tehetik a nemzeti bank árfolyammal kapcsolatos kitartását. S ha a piac elégedetlen a látottakkal, az a forint további alászállását eredményezheti. Ami az importon keresztül azonnal megdobja az árakat (például üzemanyag), újabb nyomást gyakorolva a forintra.

{kind=link}