A délutáni órákban várható a Standard & Poor’s hitelminősítő közleménye arról, mire jutottak a magyar államadósság besorolásának felülvizsgálatakor. A kiindulási pont befektetésre már ajánlott BBB, stabil kilátással. De mit is jelent ez valójában, és miért fontos a nagy nemzetközi hitelminősítők besorolása egy gazdaság számára?

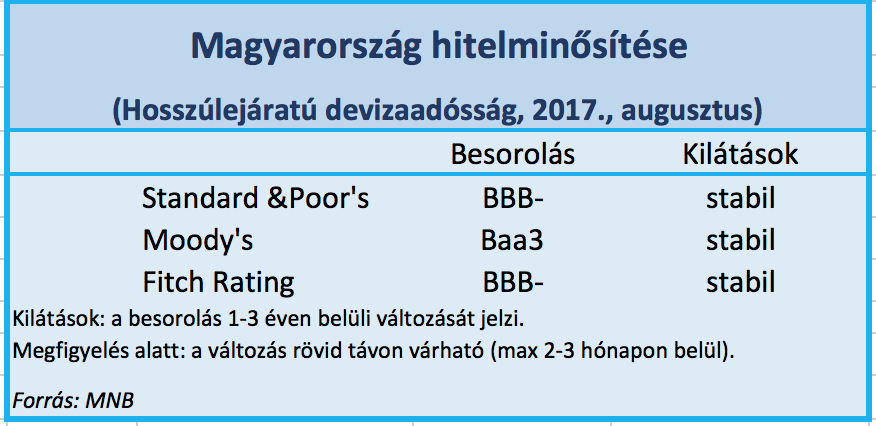

A hosszú lejáratú magyar szuverén (azaz állami) devizaadósságot jelenleg már mind a három nagy hitelminősítő – a Standard & Poor’s, a Moody’s és a Fitch – befektetői kategóriában, igaz, annak legalsó sávjában tartja nyilván. Ez annyit jelent, hogy úgy látják: a pénzügyi kötelezettségek teljesítését a kedvezőtlen gazdasági feltételek vagy változó körülmények gyengíthetik, azaz

van kockázat, de még ajánlott a befektetés.

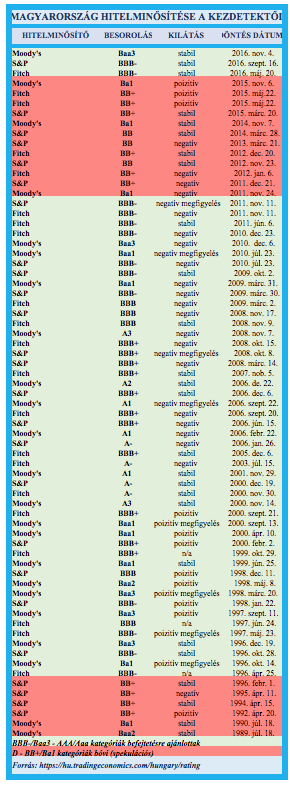

Ugyanakkor az egy fokkal rosszabb besorolás – és ebben voltunk hosszú évekig, ld. a táblázat piros sávját – már az úgynevezett bóvli kategóriát fedi: a magas kockázat miatt nem érdemes megtartani vagy vásárolni a kibocsátott kötvényeket. Mindhárom hitelminősítőnél jelenleg stabil kilátásokkal van megcímkézve a magyar államadósság besorolása, azaz

gyors besorolásváltozást – sem felfelé sem pedig lefelé – nem várnak.

Csak érdekességképpen érdemes megnézni, hogyan áll a magyar besorolás a térségbeli versenytárs-országokkal összehasonlítva.

Menetrend szerint és azon kívül

Egy-egy olyan előre bejelentett, menetrend szerinti felülvizsgálatnál, mint amilyent a Standard & Poor’s most hajt végre – javítás esetén általában „félfokokat” változtatnak csak: azaz, először a kilátásokat szokták javítani/rontani (esetünkben most a stabil helyett tehát pozitív jöhetne), ám van arra is példa, hogy ezt a grádicsot kihagyva rögtön a besorolást magát módosítják. Ez – ahogy a mellékelt táblából is látható – , már Magyarországgal is előfordult, pont a Standard & Poor’s-nál, amely tavalyelőtt, illetve tavaly is úgy javította a besorolást, hogy előtte nem változtatta pozitívra a stabil kilátást.

Rontás esetén más a helyzet, ott ugyanis nagyon gyors változások is lehetnek, drámainak ítélt esetekben, amikor nem lehet megvárni a következő, esedékes felülvizsgálatot. Például – ám ez persze kirívó példa – a 2008-as pénzügyi válság kitörésében szerepet játszó, negyedik legnagyobb amerikai befektetési bank, a Lehman Brothers papírjait, annak csődje miatt egyik napról a másikra a legjobból a leggyengébbe sorolták át.

Árgus szemekkel figyelnek

Lehet, hókuszpókusznak tűnik ez az egész „besorolásdi”, sokan, sokszor bírálják is, és hivatkoznak a fent említett példánál maradva arra, hogy nem képesek előre látni és jelezni még az ilyen drámai eseményeket sem. (A hitelminősítők nem csak állami, de magáncégek besorolását is végzik.) Meg is tépázta az eset a hitelminősítők hitelét, de ezzel

együtt máig megkerülhetetlenek, hiszen még mindig irányt mutatnak,

és támaszkodnak az általuk kiadott minősítésekre a befektetők, oly annyira, hogy például az óriási pénzeket mozgató nagy befektetési alapoknál szigorúan előírják, hogy bóvli kategóriájú papírokba nem fektethetnek. Ilyenkor úgy járnak, mint Magyarország is járt a 2008-as válság után, nem tudnak megfelelő finanszírozáshoz jutni a nemzetközi pénzpiacokon. És habár nem csak államkötvényeket, hanem – ahogy már szó volt róla – vállalati kibocsátásokat is minősítenek, az előbbieké a meghatározó, az adott ország vállalkozásai ugyanis nem kerülhetnek magasabb kategóriába, mint az államkötvényei.

A hitelminősítők, amelyek 21, illetve 24 fokozatú skálán osztályozzák az adósságot (legyen a szuverén, devizában vagy helyi devizanemben kibocsátott állami, önkormányzati, illetve vállalati), mégpedig nem egyazon szempontok alapján. Magyarország esetében – ennek a tapasztalat is az oka –

elsősorban a makrópályát, az államháztartás és a költségvetés állapotát, a finanszírozási kilátásokat vizsgálják.

Kiszámíthatóság

Az, hogy ma születik-e, és ha igen, milyen döntés, nem lehet előre tudni. Annyi bizonyos csupán – ahogy az MTI londoni tudósítója is írta – a Standard & Poor’s-nak ez az idei utolsó felülvizsgálati időpontja. Ugyanis az Európai Unió által a globális pénzügyi válság után életbe léptetett szabályozás alapján – hacsak azonnali minősítési lépést igénylő rendkívüli fejlemény nem történik – a hitelminősítők az általuk előre meghatározott, Brüsszelnek benyújtott időpontokban hajthatnak csak végre adósosztályzati lépéseket EU-államadósok, köztük hazánk esetében. A szabályozás azonban arra nem kötelezi a cégeket, hogy a kijelölt napokon ténylegesen módosítsák is a menetrendben sorra kerülő szuverén EU-adósok besorolásait vagy az osztályzatok kilátását.

Egy kis történelem

Az első hitelminősítő, pontosabban annak az elődje a 19. század második felében indult: Amerikában egy cég megjelentetett egy, az amerikai vasúttársaságok pénzügyi helyzetéről és működésükről képet adó könyv. 1906-ban alapították meg a Standard Statistics hivatalt, azzal a céllal, hogy pénzügyi információt nyújtson nem vasúti társaságokról. A Standard & Poor’s, ahogy ma ismerjük 1941-ben alakult a fenti két cég összeolvadásával. 1966-ban egy felvásárlás eredményeként pénzügyi szolgáltató részleggel bővült. A Moody’s-t 1909-ben alapította John Moody, a cég 1914-től kezdve végez hitelminősítést, s a hetvenes évek óta államkötvényekét is. A Fitch Ratings 1913 óta kínálja szolgáltatásait, először kötvényekről és részvényekről publikált könyveket. 1924-ben kiterjesztette tevékenységét, egy rendszert dolgozva ki arra, hogy mérjék, miként tudnak megfelelni a vállalatok a kötelezettségeiknek. Végül ez lett a hitelminősítés standardja.

{kind=link}