Várhatóan 2020-tól megváltozik a KKV besorolás feltételrendszere, ami a hazai KKV szereplők számának növekedését fogja eredményezni. A jogszabályváltozással több vállalkozás lehet uniós pályázati források és adókedvezmények jogosultja.

Jelenleg azt még nem tudni, hogy az Európai Bizottság a pénzügyi mutatók és az alkalmazotti létszám megemelésével fogja növelni a KKV-k számát, vagy a besorolási kritériumok teljes újragondolásával, egy rugalmasabb, a gazdaság valós folyamataihoz jobban illeszkedő szabályozást fog kidolgozni. A cél azonban egyértelmű, a KKV-k számának növelésével, minél több cég számára elérhetővé tenni, a különböző támogatásokat és adókedvezményeket – mutat rá az Opten közleménye.

S hogy ez miért érdekes? Mint ismert, az Európai Unió támogatási rendszerében, különös tekintettel a Gazdaságfejlesztési és Innovációs Operatív Program (GINOP) felhívásaira, a legtöbb támogatás kedvezményezetti köre a KKV szektor szereplőiből kerül ki. A nagyvállalatok a támogatások jelentős részéből ki vannak zárva, ezért a cégek számára egyáltalán nem mindegy, hogy melyik besorolásba kerülnek. E mellett pedig a hazai támogatások és adókedvezmények jelentős részének is e vállalkozások a címzettjei.

A tervezett jogszabályváltozás arányaiban Nyugat-Európában több céget fog érinteni, mivel ott a KKV aránya kisebb a cégstruktúrában, mint hazánkban. Magyarországon, bár valószínűleg kevesebb cég fogja elveszíteni nagyvállalati státuszát, mivel ezek a cégek számítanak a gazdaság motorjának, nem mellékes, hogy milyen források és kedvezmények nyílnak meg számukra a KKV besorolás megváltozásával.

A mai besorolás

A 2004. évi XXXIV. törvény alapján KKV-nak minősül az a vállalkozás, amelynek az összes foglalkoztatotti létszáma 250 főnél kevesebb, és éves nettó árbevétele legfeljebb 50 millió eurónak megfelelő forintösszeg, vagy mérlegfőösszege legfeljebb 43 millió eurónak megfelelő forintösszeg. E kategórián belül a törvény megkülönböztet mikro- kis- és középvállalkozási méretet is. Kisvállalkozásnak minősül az a vállalkozás, amelynek összes foglalkoztatotti létszáma 50 főnél kevesebb, és éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió eurónak megfelelő forintösszeg. Mikrovállalkozásnak pedig az a vállalkozás minősül, amelynek összes foglalkoztatotti létszáma 10 főnél kevesebb, és éves nettó árbevétele vagy mérlegfőösszege legfeljebb 2 millió eurónak megfelelő forintösszeg.

Nem minősül KKV-nak az a cég, amelyben az állam vagy az önkormányzat közvetlen vagy közvetett tulajdoni külön vagy együtt eléri a 25%-ot.

Emellett a pénzügyi és létszámadatokhoz hozzá kell számítani a vizsgált cég esetlegesen meglévő partner- és a kapcsolt vállalkozásainak adatait is. Mindezt két egymást követő üzleti évre.

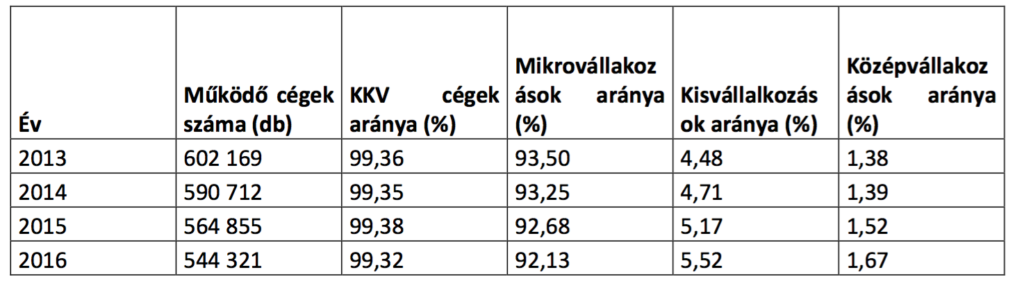

Magyarországon a működő cégek 99,32%-a tartozik ebbe a kategóriába, arányuk az elmúlt 4 évben enyhe csökkenést mutatott. Ezen belül az egyéni vállalkozásokat és az őstermelőket nem számítva, a hazai működő cégek 1,67%-a minősült 2016-ban közép-, 5,52%-a kis-, 92,13%-a pedig mikrovállalkozásnak. A mikrovállalkozások számára a különböző pénzügyi források megszerzése és a kedvezmények igénybevétele biztosíthatja versenyképességük fenntartását, ami hosszú távon egy egészségesebb cégbázis kialakításához vezethet.

{kind=link}