Jelentősen szigorított a jövedelemarányos lakástörlesztő-részleten a nemzeti bank, nettó 400 ezres jövedelem alatt már csak ennek negyedére rúghat a havi teher a rövidebb kamatperiódus esetén. Az MNB arra számít, hogy emelkedhetnek a kamatok, ami súlyosan érintheti a törlesztéseket.

Aki októbertől vesz fel lakáshitelt, annak arra kell számítania, hogy a jövedelméhez képest esetleg sokkal kisebb összegre rúghat a havi törlesztés engedélyezett plafonja. A Magyar Nemzeti Bank (MNB) bejelentette, hogy az úgynevezett adósságfék-szabályon módosítanak az új kölcsönök esetében.

A jegybank hosszú ideje hangoztatott célja

a minél hosszabb kamatperiódusú (vagyis meghatározott időre rögzített kamatú) hitelekre ösztönzés,

továbbá a megfelelő jövedelem/törlesztési arány fenntartása.

Ennek megfelelően októbertől az öt évnél rövidebb kamatperiódusú lakáshitelek esetében a nettó 400 ezer forint alatti havi jövedelem esetében felére, 25 százalékra, 400 ezer felett pedig 30 százalékra csökken a megengedett törlesztő-összeg (vagyis a jövedelem ekkora hányadát nem lépheti túl a havonkénti teher). Az 5 és 10 év közötti kamatperiódusnál ezek az arányok 35, illetve 40 százalék. Aki viszont legalább 10 évre fixált kamatot választ, annak nem változik a két index: 400 ezer alatt 50, afelett 60 százalék lehet a havi törlesztés jövedelem-arányos összege.

A változó, illetve rögzített kamatú kölcsönökről bővebben írtunk itt. A lényeg az, hogy aki egy évnél rövidebb időre szólóan változó kamatot választ, annak ugyan a legolcsóbb lesz a hitel, de a kamat módosulása ezen idő leteltével azonnal beépül a havi törlesztésbe.

A kamatperiódus alatt a bank semmiféle változást sem hajthat végre az ügyfél kamatán erre hivatkozva,

ennek ára azonban az, hogy minél hosszabb ez az időszak, annak észrevehetően magasabb a kamata.

A kamatváltozás természetesen két irányú lehet, de mostanában inkább az emelkedés lehet napirenden.

Az MNB is ezzel számol, amikor azt hangoztatja, az októberi feltétel-változás célja, hogy

„a kamatkockázatnak kitett ügyfelek is megfelelő jövedelmi tartalékkal rendelkezzenek, felkészülve ezzel a törlesztőrészletek kedvezőtlen megváltozására”.

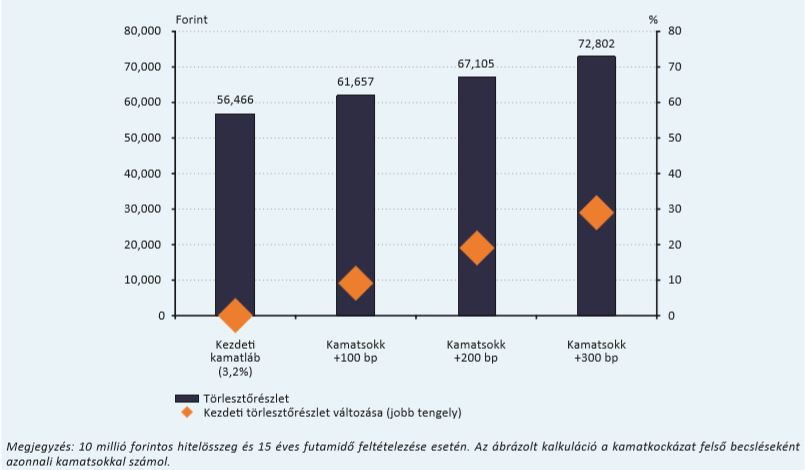

Ezt szemlélteti az az ábra, amely az egy évnél rövidebb kamatperiódusú lakáscélú hitelek törlesztési terhének alakulását mutatja azokban az esetekben, amikor a kamat 1, 2 vagy 3 százalékponttal feljebb kúszik.

Ahogyan azt az MNB magyarázza jelentésében, a kamatszint mérsékeltebb, 1–3 százalékpontos változása is drasztikusan, mintegy egyharmadával emelheti a törlesztési terheket. A kamatszint ekkora növekedése után a szerződések törlesztőrészlete 10-30 százalékkal is drágulhat egy 10 millió forintos, 20 éves futamidejű hitel esetén.

Az MNB eddigi szabályváltoztatásai eredményeképpen a mostanában felvett lakáshitelek háromnegyede már valamilyen hosszabb időre, legalább egy évre rögzített kamatozású. Ennek megfelelően már csak minden ötödik szerződés tartozik az egy év alatti kamatperiódusúak közé.

Legkomolyabban ez utóbbiakat, a rövid idő alatt megváltoz(hat)ó kamatozású kölcsönök felvevőit fogja érinteni az új előírás. Közülük nyilván sokan fogják megváltoztatni a szerződést, hosszabb kamatperiódust választva, illetve akinek már most is ilyen, mondjuk egy évre rögzített a hitele, az feljebb megy 3 évre, és így tovább. Ennek azonban az a korlátja lehet, ezzel rögtön növekedni fog a kamat és a visszafizetendő tőke összege. Ennek akár olyan hatása is lehet, hogy sokan újragondolják kölcsön-felvételi tervüket, és a magasabb kamatú, ám biztonságosabb hosszú kamatperiódus mellett kevesebb pénzt igényelnek a banktól.

{kind=link}