Kedden 10%-kal csökkent a földgáz ára a hollandiai gáztőzsdén jórészt amiatt, mert az időjárás Európa nagy részén továbbra is viszonylag enyhe. Így újra 60 euró alatt a földgáz ára pedig nyáron elérte a 345 eurót is.

Az árakat az is csökkenti, hogy Kínának hosszútávú gáz szerződése van több országgal – Oroszország, Türkmenisztán, Irán stb. – és ezt a gázt részben Európában adja el, mert a hazai tárolók tele vannak.

2021 nyarán 35-45 euró volt a földgáz ára Európában. Miért ugrott meg még jóval az ukrajnai háború kitörése előtt?

Furcsa hálótársak

A világ legnagyobb földgáz exportőrei: Közel Kelet, Oroszország, USA, Norvégia stb. nagy veszteségeket szenvedtek el, mert a Covid pandémia idején kicsi volt a kereslet hiszen a gazdaságok jórésze leállt. A pandémia után megugrott a kereslet, de az exportőr országok nem siettek azt kielégíteni, hogy felverjék az árakat. Mindenkinek szüksége volt pénzre: az amerikai palagáz termelők csak drágán tudták előállítani a nyersanyagot, számukra az áremelés létfontosságú volt. A Közel Keleten az olaj és gáz bevételekből akarják finanszírozni az átállást a megújuló energia forrásokra. Oroszország pedig a gazdasági stagnálást kizárólag az olaj és földgáz exporttal tudja ellensúlyozni. Putyin csakis ily módon tudja megőrizni a támogatottságát, mert nem kell csökkentenie az életszínvonalat.

Oroszország Ukrajna elleni agressziója szinte megszüntette Moszkva legjobb piacát, az Európai Uniót, amely viszont rekord áron vásárolt be az idei télre a világpiacon.

A gáz és villanyszámlák mindenütt drasztikusan emelkedtek Európában, amely így komoly versenyhátrányba került az Egyesült Államokkal szemben. Macron francia elnök és Scholz német kancellár olyan uniós csomagot akar, amely ellensúlyozza az Egyesült Államok több mint 300 milliárd dolláros fejlesztési tervét, mely diszkriminálja a külföldi vállalkozókat. Az USA óriási előnyt élvez ezen a téren hiszen a földgáz ott jóval olcsóbb mint Európában, ahol minden kormány igyekszik megkímélni a magas energiaköltségektől a családokat és a vállalkozókat, de ennek ellenére mindenütt jelentősen megdrágultak a villany és gázszámlák. Nem is nagyon fognak ezek csökkenni – figyelmeztette az Európa fogyasztókat a legnagyobb norvég energiaexportőr cég főnöke, aki a sajtónak elmondta: a kormányok magas extraprofit adója miatt nekik nem sok lehetőségük marad az árcsökkentésre. Finoman célzott arra, hogy a kormányok hatalmas pénzeket szednek be az energia számlákból, és jelentős részben ebből finanszírozzák egyéb kiadásaikat.

Miből?

Míg Európa gazdagabb nyugati részén a családi kiadások 5-10 %-át jelentette a rezsi az energiaválság előtt, addig ez Európa keleti részében 15-20% volt, ahol jóval alacsonyabbak a jövedelmek. Az áremelkedés nagy csapás a szegény családoknak Európa nyugati felén hiszen most már átlagosan 12-20%-a megy rá a költségvetésnek a rezsire. Európa keleti felén azonban ez sok helyen

drámai változást jelent, mert a rezsi elviheti a családi jövedelem 25-35%-át is!

Ez megroppanthatja a Nemzeti Együttműködés Rendszerét is. Ezért összpontosítja Orbán Viktor a költségvetés plusz bevételeit a rezsivédelmi alapba. Csakhogy honnan jönnek ezek a plusz bevételek? Jórészt az infláció által megnövelt 27%-os áfából. Vagyis a fogyasztók finanszírozzák a Nemzeti Együttműködés Rendszerét, amely kétségbeesetten várakozik az európai pénzekre, hogy ezekből tartsa fenn Orbán Viktor hatalmát. Közben pedig Matolcsy György jegybank elnök állapította meg, hogy Magyarország a világ négy vagy öt leginkább sérülékeny állama közé tartozik.

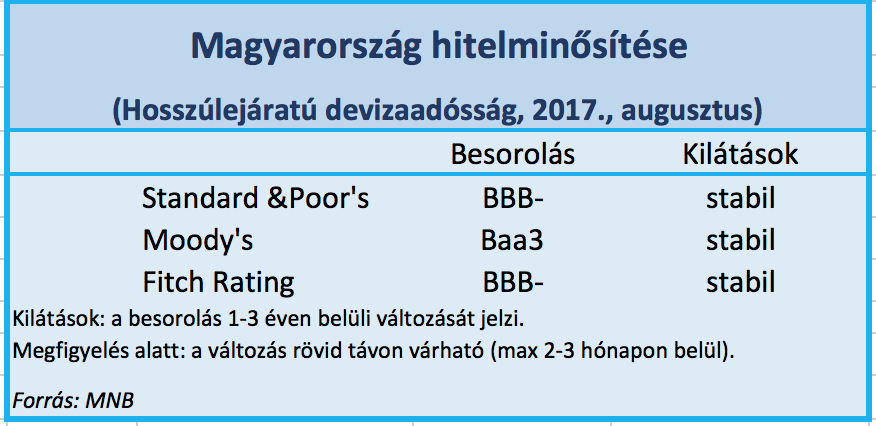

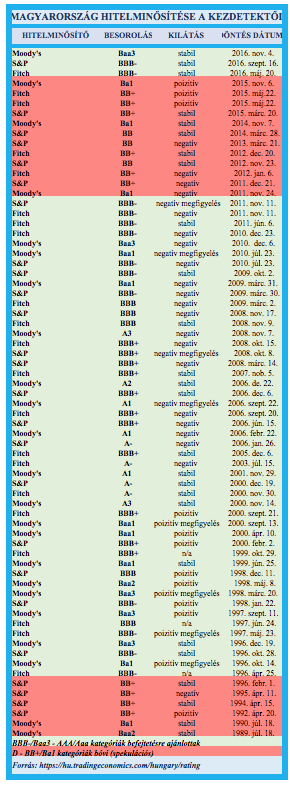

A Fitch pénzügyi minősítő le is értékelte Magyarországot.

Mit mond erre Orbán Viktor: mi magyarok különleges nemzet vagyunk! A kasszánál erre kevesen kíváncsiak…