Ársapkát kell húzni az orosz földgáz szállításokra – jelentette ki Ursula von der Leyen asszony. A brüsszeli bizottság elnöke ezzel komoly hatást gyakorolt a piacra: múlt pénteken még 310 euró fölött volt a földgáz ára a holland gáz tőzsdén, amely irányadó Európában, most viszont már csak 210 euró körül van.

Jövő pénteken tanácskoznak az uniós energia miniszterek, akkor születhet döntés az ársapkáról, amely brüsszeli pletykák szerint akár 150 euró is lehet. Miután az Európai Unió nagyon jelentős vásárló, ezért szava van a piacon annál is inkább, mert az orosz földgáz vezetékek Európába hozzák a földgázt, és nincs alternatíva. Ezért is égetik el azt az oroszok a finn határ közelében. Kérdés ezekután, hogy Magyarország mennyiért kapja a földgázt?

Szijjártó titkolózik

A külügyminiszter Moszkvában szerződést írt alá a többlet szállításról: naponta 5,8 millió köbméter érkezik a déli vezetéken Szerbia felől. A magyar diplomácia vezetője az egyetlen uniós külügyminiszter, aki Moszkvában tárgyalt azóta, hogy Putyin megtámadta Ukrajnát. Emiatt sok uniós tagállam bírálta a magyar kormányt. Csehország külügyminisztere egyenesen úgy fogalmazott, hogy megszűnt a visegrádi együttműködés Orbán Viktor oroszbarát politikája miatt.

Szijjártó Péter külügyminiszter, aki az Atv-nek nyilatkozott, arról beszélt, hogy mindenképp földgázt kellett szereznie a téli fűtési szezonra. Kérdés, hogy mennyiért?

“Ez két vállalat közötti szerződés, az árformulát ezért nem tudom elmondani. Ez olyan üzleti információ, amelynek a kiszivárgása adott esetben károkat okozhat.”

Nem vesszük mi drágábban a gázt mint mások az Európai Unióban? A kérdésre a külügyminiszter azt válaszolta, hogy nem tudja, hogy mások mennyiért veszik a földgázt az oroszoktól, de azt politikai lufinak tartja, hogy mi vennénk a legdrágábban Oroszországtól.

300 ezer forint

Ennyit kap minden magyar család rezsi támogatás címen havonta – mondta Gulyás Gergely. A kancellária miniszter világossá tette, hogy ennél több pénze nincsen erre a kormánynak. Ha tehát nőnek az árak, akkor ez áremelkedést jelent a magyar piacon is. De mi van akkor, hogyha csökkennek? A magyar kormány azért is titkolózik ebben az ügyben, hogy ki ne derüljön: valójában mennyi is a rezsitámogatás? Ha csakugyan minden család 300 ezer forintos rezsi támogatást kap havonta a jelenlegi árak mellett, akkor ez meghatározó tényező minden családi költségvetésben egy olyan országban, ahol a nettó átlag jövedelem nem éri el a 300 ezer forintot havonta.

Orbán politikai dilemmája tehát világos: valamennyire fenn kell tartania a rezsicsökkentés illúzióját hiszen a rászavazó milliók enélkül nyomorba süllyednének. Miből? Ez a kínos kérdés merül fel hiszen a Nemzeti Bank 11.45%-ra emelte az alapkamatot, hogy megállítsa a forint értékvesztését. A pénz nyomtatás nem megoldás, az eurómilliárdok nem jönnek Brüsszelből. Vajon Putyin figyelembe veszi-e mindezt, és kicsit olcsóbban adja a földgázt magyar barátainak? Ez aligha valószínű. Úgyhogy az Orbán kormány imádkozhat az enyhe télért. Akkor talán megmarad egy kis plusz orosz földgáz, és ezt eladhatja másoknak, hogy betömje a költségvetés hiányát. Nem irigylésreméltó perspektíva.

Jobbra számítottál? – szoktuk viccesen kérdezni meglepett embertől. Valahogy így volt az MNB tegnapi döntésével, ami fellökte a forintot. Idővel kiderül, hogy kimászik-e a csapdából a jegybank.

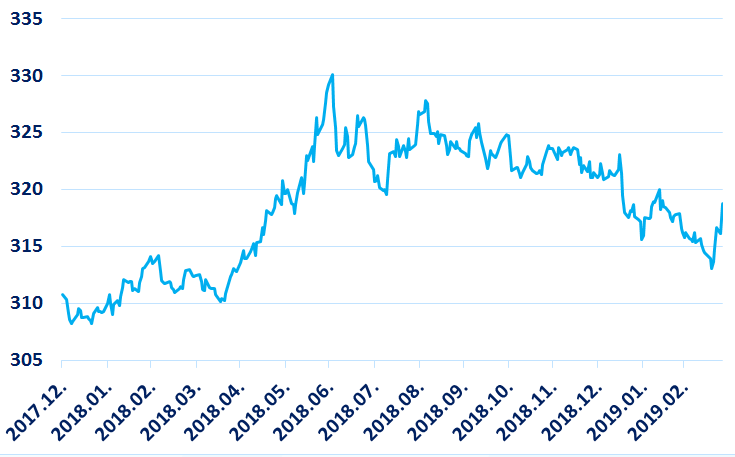

Mostanában szokatlan magasságban, ismét 320 körül táncol a forint euróárfolyama, és egyelőre nem látszik a visszaerősödés – már csak a Brexit című szappanopera újabb fejezetei okozta bizonytalanságok miatt se. A jelentős gyengülést a Magyar Nemzeti Bank (MNB) keddi döntése váltotta ki, amellyel úgy hajtott végre kamatemelést, hogy magához a kamathoz nem nyúlt hozzá.

Forrás: trendmonitor.hu

Megosztottak voltak az elemzők előzetesen, milyen döntés hoz az MNB Monetáris Tanácsa. Voltak, akik a 0,9 százalékos, alacsony kamat feljebb tolását várták, a többség azért az egyéb eszközök bevetését várták. Nekik lett igazuk: a jegybank a piacon lévő pénz mennyiségének szűkebbre vonásával akarja elérni az infláció féken tartását. Egyszersmind nem oldani a növekedés táplálásán.

Kétféle iskola

Magasra emelte a lécet az MNB, amikor tavaly elkezdett arról beszélni, hogy a növekvő áremelkedés láttán sokáig nem tartható fenn a jelenlegi kamatszint, a laza monetáris politika. Ehhez képest bizonyult kevésnek a választott megoldás, ami elindította a forint gyengülését.

Kiváltképpen az, hogy Matolcsy György sietett leszögezni:

szó sincs folyamatos kamatemelésről, egyszeri döntést hoztak.

De miről is van szó? Arról, hogy a jegybank (egyetértésben a kormánnyal) a gazdasági növekedés minél erősebb serkentése mellett tette le a garast. Ennek egyik eszköze a kamat alacsonyan tartása, ami segíti a befektetéseket és a belső fogyasztást egyaránt az olcsó pénzzel.

Az ellentmondás abból kerekedett ki, hogy a gazdaság amúgy is meglehetősen tempósan növekedett (attól most tekintsünk el, hogy ebben kisebb részben saját teljesítményének, inkább az ide ömlő eurómilliárdoknak van szerepük). Ilyenkor az egyik iskola szerint

enyhe fékpedál-nyomásokkal kell hűteni a kedélyeket,

megakadályozva az úgynevezett túlhevülést, aminek jelei mára félreismerhetetlenül megjelentek: kapacitáshiányos építőipar, egekbe szálló ingatlanárak, masszív fogyasztói költekezés.

Ezek jelentek meg az árak felfelé indulásában, amely ráadásul időben egybeesett az alacsony bérekre épülő gazdaságpolitika leáldozásával. A két számjegyű – a hatékonyság, versenyképesség javulása előtt járó – béremelkedések ugyancsak vastagon táplálják az inflációt.

Ilyenkor jegybanki kamatemeléssel, a kormányzat részéről akár adóemeléssel kell tartalékolni arra az időre, amikor az elkerülhetetlen cikluszárás után megtámogatni szükséges a csökkenő gazdasági teljesítményt. Ez az úgynevezett anticiklikus gazdaságpolitika.

A kormány-MNB párosa nem ezt választotta, hanem a prociklikus felfogás mellé állt. Azaz a lehetséges eszközökkel

még inkább löktek a növekedésen.

Ennek ára azonban az (lehet), hogy amikor elfogy a szufla a gazdaságban, nincs mihez nyúlni: az alacsony kamatot nem lehet tovább csökkenteni, mert az jelentős tőkekivonást indíthat el a miénkhez hasonló kicsi gazdaságból. És a költségvetésnek sincs mozgástere, ahogyan ez nálunk be is következett.

Márpedig minden elemzés arra mutat, hogy a németeknél és a teljes uniós gazdaságban is lefelé indult az irány, a mértékadó hazai elemzők ennek megfelelően 3 százalékhoz közelítő növekedési prognózisokkal álltak elő a tavalyi 5 százalék láttán is. Különösen azért, mert – ahogyan az imént erről szó esett – a magyar gazdaság nagyobb részt az uniós támogatásoknak köszönhetően szárnyal. Ez azzal a veszéllyel jár, hogy ha lezárul a 2020-ig szóló hét éves költségvetési ciklus, és eláll a pénzeső, akkor

satufékkel lassulhat a gazdaság.

Még az MNB saját elemzése szerint is a saját erős növekedési potenciál mindössze másfél százalék – tehát kevesebb, mint harmada a tavalyi teljesítménynek.

Ha ez bekövetkezik, akkor kellene a vázolt sokszínű eszköztárat mozgósítani. Meglátjuk, hogy bezárul-e a csapda. Mindenesetre nem oszlatta az ellentmondásosság látszatát az MNB másik közlése se. Matolcsyék felfelé korrigálták inflációs várakozásukat, de a gazdasági növekedést is magasabbra jövendölik, mint pár hónappal ezelőtt.

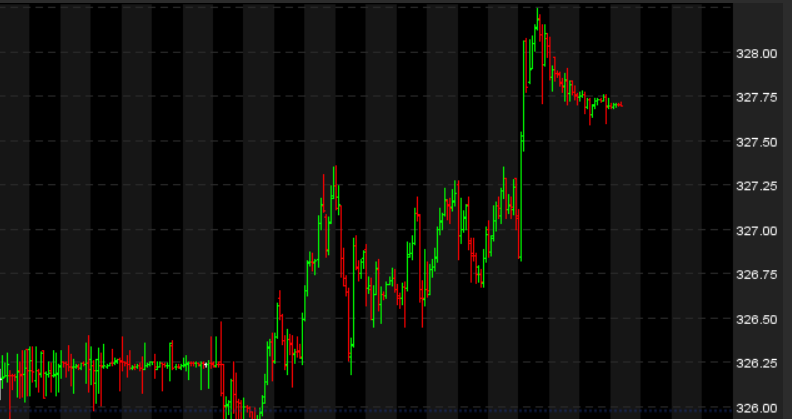

Minden határt átlépve 328 fölé zuhant a forint délután. A piac értékítélete egyértelmű: kamatemelésre van szükség a tőkekivonás megállítására. A cseh jegybank ma lépett.

Az összes korlátot áttörve lényegében összeomlott a forint szerda délután. A hetek óta tartó, az év eleje óta mintegy hat százalékos értékvesztés kifutásaképpen 328 fölé lendült az euróval szemben.

Forrás: teletrader.com

A nemzetközi elemzések szerint már láthatáron van a 330-340-es szint.

A pénzpiac a megelőző időszakban kinyilvánította, hogy a Magyar Nemzeti Bank (MNB) kamatpolitikája elégtelen. Ahogyan arról többször írtunk, a forint egyre védtelenebb a tőkekivonással szemben, amióta az Egyesült Államokban masszív kamatemelés kezdődött. A világban zajló kellemetlen folyamatok (olasz, német belpolitikai krízis, török problémák, a nemzetközi kereskedelmi háború réme) csak fokozták a menekülést a biztonságosabbnak tűnő devizákhoz.

A következmények egyelőre beláthatatlanok. Ha tartóssá válik ez a folyamat,

az alapjaiban rázhatja meg a magyar gazdaságot.

Legutóbb még ideig-óráig enyhülést hozott az MNB – már akkor is pánikszerű – úgynevezett verbális beavatkozása. Akkor azt közölték a a 0,9 százalékos alapkamatot fenntartó döntésüket követő forintzuhanás után, hogy az előttünk álló bő egy évben nem tartható fenn az alacsony kamat.

A cseh jegybank ma 0,75-ről 1 százalékra emelte alapkamatukat. Ezzel a térségben – az eurót használó országokat kivéve – a magyar alapkamat a legalacsonyabb.

Az MNB makacssága mindinkább tarthatatlannak tűnik.

Az MNB-t az infláción kívül semmi se érdekli, az pedig 3 százalék alatt tartható – derül ki az alapkamat 0,9 százalékon tartását indokló közleményből. A forint ennek megismerése után 325 fölé került az euróval szemben. Az MNB azóta enyhüléshez vezető friss tájékoztatót adott ki.

„A Magyar Nemzeti Bank egyetlen horgonya az infláció. Az olajár-emelkedés átmeneti, inflációt emelő hatásainak kifutásával az inflációs cél fenntartható elérése továbbra is 2019 közepétől várható. A Monetáris Tanács megítélése szerint az inflációs cél fenntartható eléréséhez az alapkamat, valamint a laza monetáris kondíciók fenntartása továbbra is szükséges. A jelenlegi nemzetközi volatilis környezet óvatosabb megközelítést igényel. A Monetáris Tanács a jelenlegi eszköztár alkalmazásával biztosítja az inflációs cél fenntartható eléréséhez szükséges laza monetáris kondíciók fennmaradását” – áll a Magyar Nemzeti Bank (MNB) közleményében.

Az MNB Monetáris Tanácsa (MT) ma változatlan szinten, 0,9 százalékon tartotta az alapkamatot. A döntés megegyezett a piaci szereplők többségi várakozásával. Mivel azonban az elmúlt időben erősödött az igény a közbeavatkozásra (kamatemelésre),

a forint árfolyama hetek óta gyengülő trendet mutat.

Ennek okairól itt írtunk részletesebben. Az ekkor taglaltak közül az olaj drágulása nem állt meg, az Egyesült Államok alapkamata pedig azóta ismét emelkedett, nőtt a tőke Magyarországból eláramlásának veszélye.

Ezen túl éppen most van kialakulóban minden eddiginél durvább fordulat az Egyesült Államok részéről indított büntetővám-emelési intézkedésekben: Donald Trump elnök immár 200 milliárd dollár értékben készül vámmal sújtani további kínai árukat. Az ázsiai országban már bejelentették: azonnal válaszolni fognak.

Ez a világ szabadkereskedelmi rendjének felbomlásához vezethet, ami

beláthatatlan következményekkel járhat a magyar gazdaságra is.

A forint gyengülésében szerepet kaphatott az, hogy a MT még csak utalást se tett az alapkamat esetleges emelésének lehetőségére. Közleményében kétszer is olvasható az infláció mint egyedüli „horgony” döntése meghozatalakor.

Céltalanná teheti ezt a megingathatatlanságot a magyar gazdaság rendkívüli függése a külpiactól, elsősorban az EU-étól, ezen belül Németországétól, valamint az olaj drágulásától. Elemzők szerint nyugtatólag hatott volna elenyésző mértékű, inkább szimbolikus emelés, de legalább annak határozott kinyilvánítása, hogy a MT komolyabban veszi a külső körülményeket.

Az azonnali radikális forintgyengülés felvetette annak veszélyét, hogy

eléri a 2015. januári 327,6-os eddigi rekordot az árfolyam.

A térségben egyébként egyedül a cseh alapkamat tartózkodik az egy százalék alatt. Ausztriában, Szlovákiában és Szlovéniában az euró miatt értelemszerűen a közös deviza nullás kamat van. Romániában 2,5, Lengyelországban 1,5, Horvátországban 2,5, Szerbiában 3 százalék az alapkamat. Ezen országok állampapírjai tehát egyre vonzóbbak a magyarénál az elérhető magasabb hozam (nyereség) következtében.

Talán látva a forint mélyrepülését, az MNB nemzetközi hírügynökségek és a Portfolio kérdésére további üzeneteket küldött a jegybank, amelyben arról írtak, hogy

nem tartható fent a teljes előrejelzési horizonton a jelenlegi laza politika.

Ez támogatta a forintot, hiszen komoly elmozdulást jelent a korábbi, laza politika tartós fenntartására vonatkozó álláspontról.

Ezután a forint visszafordult a 323,5 körüli szintre, majd úton van a 322 felé.

Az amerikai jegybank a várakozásnak megfelelően megemelte az alapkamatot, s az év végére még magasabbra hághat. Ez komoly kockázati tényező a magyar gazdaságra nézve is: gyorsuló iramban vándorolhat át a tőke a tengeren túlra. Ezek is állhatnak a magyar kormány válságot vizionáló véleménye mögött.

Ahogyan az várható volt, európai idő szerint késő este a Federal Reserve (Fed), az ottani jegybank megemelte az alapkamatot, amely így már az 1,75-2 százalékos szinten áll. Arról is döntöttek, hogy idén még (három helyett) négy alkalommal tolják felfelé a rátát, amely az év végére a 2,25-2,5 százalékra érhet.

Ezek a száraz és unalmasnak tűnő tények azonban komoly következményekkel járhatnak az úgynevezett feltörekvő országokra nézve. Ezek azok a gazdaságok, amelyek jelentősen érzékenyek a világban zajló folyamatoknak, és növekedésükhöz nélkülözhetetlenek a külföldi befektetések.

Ezek az országok elsők között érzik meg a széljárás megváltozását. Magyarország ebben a sorban van.

Három hete foglalkoztunk azzal, hogy helyes-e a Magyar Nemzeti Bank hosszú távú ragaszkodása a történelmi mélypontú 0,9 százalékos alapkamathoz, miközben az infláció akár már idén elérheti a célként kitűzött 3 százalékot. A forint azokban a napokban jelentős gyengülésbe került, átlépte a 320-as szintet az euróval szemben (azóta volt már 322 felett is).

Ez önmagában is előrevetíti azt, hogy az infláció plusz árfolyamgyengülés kikényszeríti a beavatkozást, megelőzendő a nagyobb arányú tőkekivonást.

Ennek veszélye megítélésünk szerint erősödött. Nem elsősorban a Fed döntésével, mert ez – ahogyan szakzsargonnal mondják – be volt árazva a pénzpiacon. Fontos azonban, hogy a Fed elnökének, Jerome Powellnek értékelése szerint az amerikai gazdaság igen jó állapotban van, a jegybank felfelé tolta várakozását, és idén már 2,8 százalék lehet a növekedés, jövőre is két és fél százalék körül alakulhat. További béremelkedésre számítanak Amerikában, ami a tapasztalatok szerint azonnal megjelenik a belső fogyasztásban.

A bejelentés hírére azonnal felfelé indult az amerikai állampapírok hozama, a tíz éveseké 3 százalék fölé ugrott. Ezek a tényezők pedig

felpörgethetik a tőke átáramlását az országba, például Európából.

Ennek messzeható következménye lehet, ha például az MNB-nek is a kamatemelés eszközéhez kell nyúlnia. Számítások szerint egy százalékpontnyi emelés 8 százalék körüli mértékben nyomja fel a banki kamatokat. Ez hosszabb távon a hitelek törlesztést drágítja jelentősen, rövid távon azonban fékezi a gazdasági növekedést.

A magyar kormány, pontosabban Orbán Viktor a közelmúltban (először Kötcsén, zárt körben) váratlanul szakított a minden elöntő optimizmusról tanúskodó előrejelzésről, és hirtelenjében közelgő válságról kezdett beszélni. Ezt illesztette mondandójába Varga Mihály pénzügyminiszter is, amikor szerdán ismertette a 2019-es költségvetés főbb vonalait.

A forint a bejelentés hírére – annak ellenére, hogy semmi meglepő se történt – gyengüléssel reagált. Jelenleg a 321 felett jár az euró.

Közben az MNB Monetáris Tanácsának tagja nyilatkozott a Reutersnek a fejleményekről. Pleschinger Gyula azt mondta, hogy nincs okuk arra, hogy eltérjenek a laza monetáris politikától, vagyis az alacsony kamat marad.

FRISS: Pleschinger nyilatkozatára a forint meredek esésnek indult, és átlépte a 322-es határt.

Hétfőn ismét 320 közelében járt a forint euróárfolyama, a múlt héten többször át is lépte. Sokan kérdezhetik: kell-e félniük a felvett kölcsönök, elsősorban a lakáshitelek miatt? A rövid válasz: bizonyos esetben most nem, de hosszabb időre szólóan nem tudjuk.

Elsősorban a török és az olasz események miatt a múlt héten alapos gyengülést szenvedett el a forint, az euróval szemben pár nap alatt jelentős mértékben 319-320-ig ugrott a ráta, több alkalommal át is lépte a vonalat. Erre két éve nem volt példa.

A háttérről pár napja írtunk: a lényeg az, hogy a forint az úgynevezett feltörekvő országok devizáival van egy csomagban, például a zlotyval, cseh koronával, török lírával, dél-afrikai randdal. Mostanában a török gazdaság mélyrepülése, és az olasz kormány lehetséges összetétele, súlyosan unióellenes irányvonala váltott ki kisebb árfolyamválságot. Az olasz „sztori” ma folytatódik a korábban miniszterelnöknek jelölt politikus visszalépésével.

A forintra azonban erősen hat az is, hogy a tengeren túl javában zajlik az alapkamat emelése több lépcsőben, a hosszabb lejáratú államkötvények hozama viszont máris átlépte a három százalékot, amely komoly vonzerőnek bizonyul a pénzügyi befektetők számára. Különösen olyan országok kárára, amelyekben alacsony, nulla közeli kamat hozamot lehet elérni, és amelyek erősen ki vannak téve a pénzpiaci viharoknak. Ilyen Magyarország is.

Egyes szakértők szerint a piac tesztelte a forintot, az hogyan reagál azután, hogy a Magyar Nemzeti Bank Monetáris Tanácsa kedden nem csak hogy kiállt a 0,9 százalékos alapkamat mellett, hanem jelét se adja az esetleges felülvizsgálatnak (emelésnek).

Márpedig egyre többen osztják azt a véleményt, hogy három-négy éves távlatban nem tartható ez a ráta anélkül, hogy jelentős tőkevesztés érné az országot (és a forint végzetesen megbillenne). A hazai bankrendszerből a devizahitelek évekkel ezelőtt lényegében kikerültek, ezzel a kockázati tényezővel tehát már nem kell számolni.

Maradt azonban rizikónak az infláció és (részben ezzel is összefüggésben) a kamat.

Az áremelkedés mértéke 2,5 százalék körül ingadozik, de vannak elemzők, amelyek már erre az évre három százalékot várnak.

A kérdés az, hogy mire számítsanak a hosszú évekre nagy összegű tartozást vállalók (az MNB kimutatása szerint a hitelintézetektől felvett ingatlankölcsönök állománya március végén 3068 milliárd forint volt, folyamatos növekedést mutatva)? Mit tegyenek, hogy védjék magukat, amennyire lehet?

A devizahiteleket annak idején három hónaponként változó kamatú (úgynevezett kamatperiódusú) forintkölcsönre váltották át. Magyarországon nem annyira az MNB alapkamata, sokkal inkább a bankok közti kamat, szakszóval a Bubor határozza meg a kölcsönök árazását. Ez a ráta pedig évek alatt lényegében nullára süllyedt, s mivel az államkötvényeket is csökkenő hozammal sikerült kibocsátani, az egy éven belüli kamatperiódusú kölcsönökkel

eddig egyre jobban jártak az emberek.

Csakhogy ebben az évben nálunk is felfelé indult el a hosszú lejáratú állampapírok hozama: januártól az öt és a tíz éveseké is egyaránt nagyjából egy százalékponttal emelkedett. Ha ez fennmarad, előbb-utóbb az MNB-nek be kell avatkoznia. Akkor pedig nőni fog a Bubor, nyomában a banki kamatok is. (A Bubor január óta például a 3-12 havi időszakra már két-háromszorosára nőtt, persze még így is csak 0,2 százalék körül van.)

Igen ám, de minden egy százalékpontnyi kamatemelkedés

a törlesztőrészletek körülbelül nyolc százalékos drágulását

vonja maga után. Könnyű kiszámolni, mit jelent ez egy akár csak 60-70 ezres havi teherre nézve.

A rövid kamatperiódusú (mondjuk hathavi) kölcsönök esetében a kamat – és egyéb indokolt költség – növekedése ilyen gyakorisággal épül be a következő cikluséba. Ezért, érthetően, ezek a legolcsóbb kölcsönök. Minél hosszabb a rögzített időszak, annál nagyobb biztonságot nyújt, hogy nem emelkedhet a törlesztés, de természetesen ez a legdrágább, például tíz évre szólóan körülbelül két százalék a kamatfelár, így az éves kamat most mondjuk 5,5 százalék. (Az MNB hitelszámlálója itt érhető el.)

Az aggódó kérdésre tehát a válasz: minél hosszabb kamatperiódusú hitelt érdemes felvenni sokmilliós kölcsönre. De azt természetesen senki se tudja megmondani, hogy a közeli és középtávú időben esetleg borúsra forduló gazdasági környezet következményei mekkora arányban épülnek be egy csapásra a 3 vagy 5 évenkénti kamatperiódusok letelte után.

Ebben a helyzetben (is) mindenesetre elgondolkodtató, hogy az MNB terve és – ismerve Matolcsy György befolyását Orbán Viktorra – alighanem a kormány programjának is része lehet, hogy minden eddiginél több hitelt szeretnének a gazdaságba önteni. Közte lakásvásárlásra is évente kétszámjegyűen növekvő mennyiséget.

Több éves mélypontjának szélén táncol a forint. A vele egy kosárban lévő török líra lényegében összeomlott. Az üzemanyag ismét 400 körül. A folyamatos béremelkedéssel együtt előbb-utóbb bedurranhat az infláció. Az MNB ezenközben rendíthetetlenül kitart az alacsony kamat mellett.

A 320-as, több éves mélypontjának közelében szédeleg a forint, szerdán 319,7-en is állott az euróval szemben. Ennek elsődleges okait importálja a magyar gazdaság. Az úgynevezett feltörekvő országokban zajló folyamatok kölcsönösen képesek mennybe emelni vagy a szakadékba taszítani az egy kosárban lévő devizák, így a forint árfolyamát.

Most éppen a török gazdaság éli mély válságát, a líra naponta lépdel újabb grádicsokon lefelé. Ennek láttán a török jegybank a klasszikus eszközhöz nyúlt, 3 százalékponttal megemelte az alapkamatot, megállítandó a tőke elillanását az országból. Emellett Argentína a jelek szerint ismét csőd felé halad. Olaszországban kiszámíthatatlan, az unióból kifelé tartó kormány alakulhat.

Megannyi kockázatos fejlemény, amely kikezdi a külföldnek erősen kitett gazdaságok ütésálló képességét. Magyarország is ilyen.

Az se kedvező ránk nézve, hogy a tengeren túl másfél éve megszakítatlanul tart a jegybank (Fed) kamatemelése, amely idén elérheti a 2 százalékot. Ez óriási növekvő elszívó hatást fejt ki az alacsony kamatú devizájú országokra: az elenyésző hozam helyett érthetően mind több befektető inkább oda viszi a pénzt, ahol kézzel fogható nyereséget kaphat.

S ha ez nem lenne elég nekünk, egy sor tényező nálunk azon „dolgozik”, hogy az infláció látványosan növekedjék a jelenleg 2,5 százalékos szintjéről.

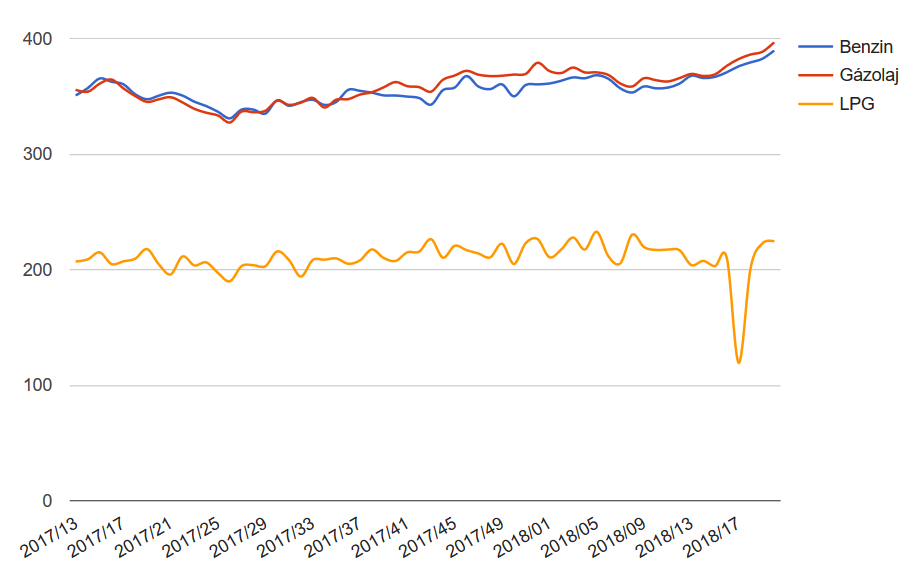

Már szinte mindennapos hír, hogy az üzemanyag mind magasabb szintekre hág. Péntektől tovább emelkednek az üzemanyagárak, a benzin és a gázolaj literenkénti ára is 6-6 forinttal kerül többe. Így a benzin átlagára 398 forint lesz, míg a gázolajat átlagosan már 408 forintért tudjuk tankolni – írta a holtankoljak.hu.

A hazai üzemanyagok áralakulását mutatja az ábra

Forrás: holtankoljak.hu

S hogy miért, azt a Brent típusú olaj árának (hordó/dollár) elmúlt csaknem egy évi útja szemlélteti.

Alulról nyomja az árakat a szinte szakadatlan béremelkedés is. A legfrissebb KSH-adat szerint a nemzetgazdaságban 11,3 százalékkal nőttek a keresetek, ami az infláció miatt 9,1 százalékos reálbér-emelkedésnek felelt meg. A kiskereskedelmi boltok immár 7 százalékra rúgó éves forgalmi növekedésének is előbb-utóbb meg kell löknie az árakat.

Egyelőre inkább csönd van a kormány (meg se hirdetett) programja körül, bár amit eddig megismertünk, aziránt több a kétség, mint a bizonyosság: mindenekelőtt a folyamatosan 4 százalékos, sőt, afeletti, töretlen növekedés meglehetősen ingoványos talajon áll. Az euróövezetből egyre több arra utaló jel érkezik, hogy zenitjére érkezett az évek óta tartó növekedés. Az úgynevezett beszerzésimenedzser-indexek lefelé hanyatlást jeleznek előre (ha túl sok ilyen vélekedés lát napvilágot, az akár önbeteljesítő jóslatként is fungálhat).

A neves befektető, Zsiday Viktor is arról értekezik blogjában, hogy

az infláció megjelenése, sőt, berobbanása bármikor megtörténhet.

A szakadatlan növekedésre alapozott kormányzati gazdaságpolitikát Zsiday is problematikusnak tartja, miként azt is, amiről korábban írtunk: a szinte felfoghatatlan, évente kétszámjegyű százalékkal bővülő hitelezést.

Ha ehhez hozzátesszük a magyar gazdaság szakszóval túlfűtöttségi jeleit, akkor még több az aggodalomra okot adó jel. Konyhanyelven arról van szó, hogy a gazdaság növekedése nagyobb annál, mint amit saját erejéből képes lenne kivasalni magából. Uniós ezermilliárdok lökik feljebb a kimutatott teljesítményt. Ezt azonban nem követi a hatékonyság (az egy munkaórára jutó érték gyarapodása), ezt a költségnövekedést az árakban fogják érvényesíteni a gazdaság szereplői (lásd még a Mészáros Lőrinc-hatást, a közpénzzel kitömött oligarchák térnyerését).

Infláció plusz árfolyamgyengülés tankönyvszerűen kamatemeléshez vezet, máskülönben a tőke veszi a sátorfáját és elmegy jövedelmezőbb helyekre.

Zsiday osztja azt a véleményt, hogy a magyar gazdaságpolitikának fontosabb a növekedés, mint az infláció. Ezt mutatja a keddi monetáris tanácsi döntés, amely nemcsak hogy mereven kitart az igen alacsony alapkamat mellett, hanem azt is megüzente, hogy ez változatlanul hosszú távú elszánás. Ez azonban lehetséges, hogy csak gyengíti a forint vonzerejét, és eltántorítja a befektetőket.

Ezek a közeljövőben több ízben is próbára tehetik a nemzeti bank árfolyammal kapcsolatos kitartását. S ha a piac elégedetlen a látottakkal, az a forint további alászállását eredményezheti. Ami az importon keresztül azonnal megdobja az árakat (például üzemanyag), újabb nyomást gyakorolva a forintra.

Az MNB kitart az alacsony kamat mellett, noha a piac az elmúlt időszaki forintgyengülésével tesztelhette állhatatosságát – derül ki a szakértő értékeléséből. A jegybank a 318-319-es euróárfolyam láttán se változtat tervein. Az MNB mintha vitázna a kormánnyal a növekedési kilátásokban.

A Magyar Nemzeti Bank Monetáris Tanácsa a várakozásokkal összhangban fenntartotta kedden a 0,9 százalékos alapkamatot. Az éppen egy éve ezen a szinten álló ráta kapcsán legelőször most volt tapasztalható olyan várakozás a pénzpiacon, hogy legalábbis szavakban valamilyen üzenetben reagál a folyamatokra. Az elmúlt időben ugyanis

a forint elhagyta a 310 körüli, kicsit efeletti sávot, és megközelítette a 320-at az euróval szemben.

„A jelenlegi volatilis pénzügyi piaci környezetben a magyar gazdaságot változatlanul stabil fundamentumok jellemzik, külső adóssága jelentősen csökkent, finanszírozási képessége továbbra is magas. A fiskális folyamatok fenntarthatóak, a költségvetés hiánya alacsony, a GDP-arányos államadósság zsugorodik a devizaadósság arányának jelentős csökkenése mellett” – áll a Monetáris Tanács közleményében. Konyhanyelven ez azt jelenti, hogy

bár az árfolyam kilengése nagyobb a megszokottnál, aggodalomra semmi ok.

A hazai fizetőeszköz a közlemény megjelenése után ismét vesztett erejéből, mintha a befektetők igényeit nem elégítette volna ki a döntés indoklása.

A forintgyengülés okai javarészt nemzetköziek, de szerepet játszott benne hazai faktor is: az MNB-t a tágabb régióban akként könyvelték el, mint amelyik az egyik leginkább elszánt az úgynevezett laza monetáris politika, vagyis a nagyon alacsony kamatszint fenntartásában – derül ki Forián-Szabó Gergely, az Amundi Alapkezelő befektetési vezetőjének szavaiból. A pénzpiac mintha tesztelte volna az elköteleződést.

Az MNB válasza minderre az, hogy 2020-ig változatlanul a jelenlegi kamatot tartják irányadónak, annak ellenére, hogy az Egyesült Államokban másfél éve tart a kamatemelkedés, az állampapírok hozama elérte a három százalékot. Sőt, a hosszú lejáratú magyar kötvények után fizetendő kamat mostanában jobban emelkedett, mint a térségieké. Ezzel az ezeken elért nyereségkülönbség el is tűnt.

Ez a szilárd jegybanki álláspont azonban kétélű fegyverré válhat.

Akár külső, akár belső okok következtében gyengülne a forint vagy veszélybe kerülne az úgynevezett inflációs cél (ami 3 százalék, most 2,5 körüli), az MNB keze meg lenne kötve.

Több szakember véleménye az, hogy az MNB-nek most, a gazdasági növekedés idején (és a már említett amerikai jegybanki magatartás közepette, gátolva a tőkeelszívást) kamatot kellene emelnie. Ezt fejtegette például legutóbb Surányi György volt MNB-elnök az ATV-ben.

Forián-Szabó Gegely szerint viszont Magyarország esetében a helyzet összetettebb, számunkra fontosabb az Európai Központi Bank magatartása, ahol a közeljövőben még nem várható kamatemelés.

Összességében tehát az MNB azt üzeni, hogy

hiába gyengül a forint, ők nem kívánnak változtatni a hitelezés szempontjából előnyös alacsony kamatpolitikán.

Érdekes, sőt, talányos a Monetáris Tanács közleményének egy mondata. Eszerint „a Monetáris Tanács szerint a GDP bővülése 2018-ban a tavalyinál magasabban, 4 százalék felett alakul, majd – az előrejelzés feltevéseinek teljesülése mellett – 2019-től fokozatosan lassul”. Ez összhangban áll az MNB eddigi előrejelzésével, ellenben

ellentmond a kormány konvergencia-programjában foglaltakkal.

Utóbbiban a már ismét Pénzügyminisztériumnak nevezett tárca 2022-ig folyamatosan masszív, négy százalék feletti gazdasági növekedéssel számolnak. Ezzel kapcsolatban sok kérdés vetődik fel, ahogyan ebben a cikkünkben foglalkoztunk ezzel. Az MNB távolságtartása értelmezhető úgy is, hogy őrzi függetlenségét a kormánytól.

A kormánypártok távolmaradása miatt határozatképtelen volt és félbeszakadt a Parlament rendkívüli ülése, amelyet az ellenzék azért kezdeményezett, hogy vizsgálóbizottság jöjjön létre a befogadott menekültek és a Soros-ellenes kampány miatt.

Megtartotta első ülését Karácsony Gergely 23 fős miniszterelnök-jelölti testülete.

Az MSZP szerint Lázár Jánosnak távoznia kellene a közéletből a közmunkásokról tett kijelentése miatt. Lázár szavai ellen a Jobbik is tiltakozik.

Nem változtatott az alapkamaton a Magyar Nemzeti Bank Monetáris Tanácsa.

A Párbeszéd is részt vesz a népszavazási aláírásgyűjtésben, amelyet azért tartanak, hogy a hármas metró a teljes vonalán akadálymentes legyen.

Fodor Gábor: A Magyar Liberális Párt, az MSZP és a Párbeszéd nem fogja megengedni, hogy Magyarországon felszámolják az önkormányzati rendszert.

Megfelelő válaszlépések hiányában bíróság elé visz az Európai Bizottság kilenc uniós tagállamot, köztük Magyarországot is, a légszennyezettségi határértékek túllépése miatt.

A Romániai Magyar Demokrata Szövetség folytatja a parlamenti együttműködést a kormányzó szociálliberális koalícióval – jelentette be Kelemen Hunor elnök.

Megállapodtak a koalícióra készülő német pártok, hogy július 31-ig meghosszabbítják az oltalmazotti státuszban lévő menekültek családegyesítési jogát.

Andrzej Duda lengyel elnök aláírta a boltok vasárnapi nyitva tartását korlátozó törvényt: március elsejétől minden hónap második és harmadik vasárnapján, 2020-tól pedig bizonyos kivételekkel minden vasárnap zárva lesznek az üzletek.

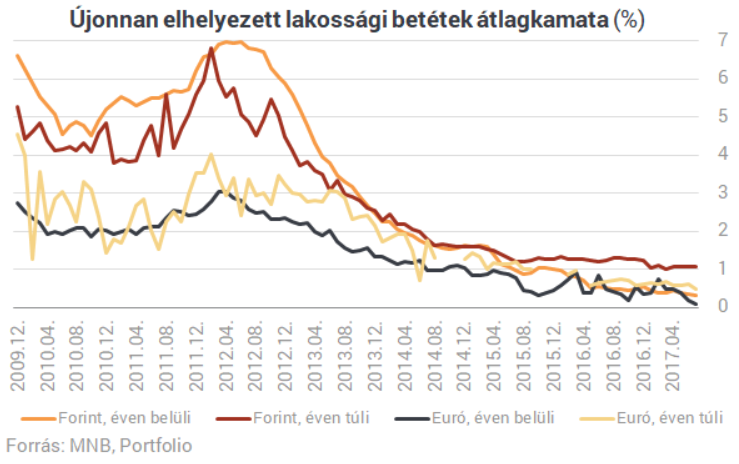

Megeszi az infláció a megtakarítást, és jelenleg alig van olyan pénzügyi lehetőség, ami ezt megelőzné. A szinte láthatatlan kamatok jó ideig maradhatnak, a szakember szerint ez a tendencia, a kormányok-bankok ajánlata: betét helyett hitel, a lakosságnak marad a fogyasztás vagy befektetés.

Példátlan jelenségnek vagyunk tanúi egy ideje: a banki kamatok soha nem látott mélységben időznek, ami persze örömhír, azoknak elsősorban, akik hitelre vágynak. Bajban vannak azonban azok, akiknek van kevéske (pár tízezer, néhány százezer forint) megtakarításuk, amit szeretnének annyira karbantartani, hogy a pénzüknél maradjanak, legalább az inflációt sikerüljön hatástalanítani. Ők azt tapasztalják, hogy az egy százalékos mélypontról töretlenül araszolnak felfelé az árak, mostanában már két és fél százalék körül vannak (és ebben a „lépegető exkavátor” is benne van, amely árának viszonylagos stabilitását meglehetősen kevesen élvezik, szemben az élelmiszerek drágulásával; az ingatlanárak kilövése pedig benne sincsen a statisztikában).

Aki tehát bemegy számlavezető bankjába, hogy valamilyen lekötéssel próbálja megőrizni pénze értékét, azzal szembesül, hogy legjobb esetben fél százalék körüli kamatot kínálnak neki, ha egy évre hagyná ott megtakarítását, egy évet meghaladó időre kicsivel egy százalék feletti „hozamot” ígérnek. Körülbelül

ötéves lekötéssel érhet el évi nagyjából három százalék nyereséget,

de ekkora időre kevesen akarnak/tudnak megválni kevéske fölös pénzüktől. (A kamatadótól ehelyütt eltekintünk, ennek levonása még borúsabbra festi a képet.)

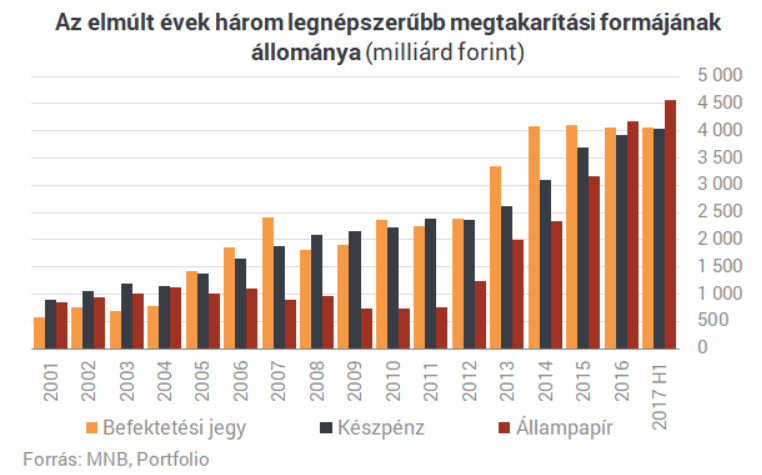

A korábbi években jó megoldásnak bizonyult állampapírt venni, tetemes reálhozam volt elérhető, és ennek eredményeképpen szépen hízott az itt elhelyezett lakossági vagyon. Néhány év alatt négyszeresét meghaladóan gyarapodva 6500 milliárd forintra növekedett (több, mint 90 százaléka forintban elhelyezve).

Mostanra azonban

az infláció lebirkózta a közös kasszából fizetett államadósság-finanszírozás hozamát is.

Az egy-két éves lakossági állampapírok rendre két százalék körül hoznak a konyhára, akad olyan hároméves lekötésű (2020-ban lejáró) kötvény is, amely alig 2,6 százalékot fizet. Három százalék felett itt is egyre inkább öt évre kellene megválni a megtakarítástól. Részletesen itt lehet tájékozódni a lehetőségekről.

A Magyar Nemzeti Bank inflációs célértéke 3 százalék, amelyet már akár jövőre elérhet a legutóbbi 2,6 százalékról. A mezőgazdasági és a jövedéki termékek ára nagyobb részt kiszámíthatatlan, legfeljebb a dohányáruk drágulása (uniós előírás miatt jövedéki adójuk emelése) prognosztizálható. A kétszámjegyű keresetnövekedések csak igen lassan szivárognak be a fogyasztói árakba, az úgynevezett bérinfláció azonban egy időre beköltözik az árak alakulásába.

A kormány határozottan a hosszú távú megtakarítások felé tereli a feles pénztömeget,

ehhez igazodik a Magyar Nemzeti Bank gyakorlata, és ebből következik a bankok magatartása is – mondta a fuhu.hu-nak Szántó András, az Equilor Befektetési Zrt. lakossági üzletágának vezetője.

Arról van szó, hogy érvényesül az a világtendencia, amely szerint válságból kilábalás során alacsony kamatokkal ösztönzik a vállalkozásokat és a magánszemélyeket is, hogy beruházzanak, illetve fogyasszanak. Ebben kívánja támogatni az MNB azzal, hogy különféle megoldásokkal arra szorítja a pénzintézeteket, hogy ne nála tartsák pénzüket betétben, hanem adják ki olcsó hitelként, ezért a pénzintézetek lényegében semennyi kamatot se kapnak a jegybanktól.

„Fektesd be, vagy költsd el, például lakáskorszerűsítésre, aminek nagyobb a megtakarítási nyeresége, mint az elérhető reálkamat, vagy éppen tanulj valami újat, ami pedig nagyobb jövedelmet eredményezhet”

– Szántó András olvasatában lényegében ez a kormány üzenete a kis fölös pénzt birtoklók számára. Az MNB politikája is ezzel áll összhangban: inkább hitel, mint betét.

Azt se szabad persze elhallgatni, hogy gazdasági válságok idején megszokott „technika” kormányok részéről a jövedelmek és a megtakarítások egy részének elinflálása, kombinálva a beruházás- és fogyasztásösztönző alacsony kamattal – tesz némi gazdaságtörténeti kitérőt a befektetési szakember.

Szántó hangsúlyozza, hogy mindezek mellett

rendelkezésre áll az állami támogatást, adókedvezményt élvező lakástakarék-pénztár, a nyugdíj- és egészségbiztosítási megtakarítás is.

Az viszont kétségtelen tény, hogy aki ódzkodik a kockázatos pénzügyi eszközöktől, mint például a tőzsdei részvények, nem tudja vagy fél hosszabb időre lekötni megtakarítását, annak számára jelenleg nincs jó híre a befektetési szakembernek. A magyar lakosság hosszú időn át hozzászokott a magas infláció-magas betéti kamat párosához. Ahhoz, hogy 2-5 százalék betéti reálkamat így is elérhető. Ennek alighanem nálunk is vége.

Jelenleg tehát azt kell konstatálnunk, hogy

aki befektet, az jobban jár, aki betétben tartja pénzét, az rosszul.

Az igazság kedvéért azért el kell mondani, hogy a lakosság túlnyomó többsége számára teljesen érdektelen a fenti eszmefuttatás. A legutóbbi (igaz, nem reprezentatív, mert véletlenszerűen megkérdezettektől felvett) kormányzati felmérés azt hozta ki, hogy hazai háztartások kisebbik részének (33,5 százalékának) nincs megtakarítása. (Ezzel éppen ellentétes számokat közöl rendszeres felméréseiben a GfK Hungária. Legutóbb 18 százalékban állapította meg a megtakarítók arányát.) Akik félretesznek, azok jövedelmük 13 százalékát szánják erre a célra. A fel nem használt pénz nagyobb részt lakossági folyószámlákon hever, otthon tartja 26 százalék.

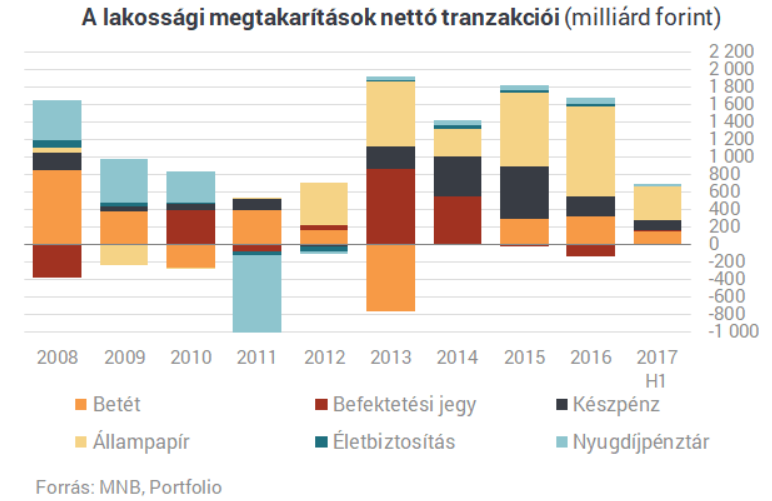

Az Equilor szakértője által is példaként felhozott megtakarítási lehetőségekkel kevesen élnek: lakás-takarékpénztári tagsága 13, önkéntes nyugdíjpénztári befizetése 15, egészségpénztári számlája 12,5 százaléknak van. Részvényt pedig mindössze 3,5 százalék forgat. Persze mindjárt érthetőbb néhány adat, ha tudjuk, hogy a havi kiadások átlagosan 40 százaléka a rezsire megy el. A kiegészítő megtakarítások elhanyagolható voltát mutatja az ábra.

Látszólag nem idetartozik, de a jelenlegi helyzetet szemlélteti, hogy Magyarországot is elérték a negatív hozamok. Eddig tőlünk Nyugatra olvastunk arról, hogy veszteséget is vállalva vesznek állampapírt. Két hete aztán az Államadósság-kezelő Központ némileg győzelmi hangnemben „történelmi pillanatnak” nevezte, hogy mínusz 0,02 százalékos hozamon tudott eladni 15 milliárd forint névértékű diszkont kincstárjegyet. S valóban, ez arra vall, hogy a pénzpiac – legalábbis belátható időn belül – bízik a magyar fizetőképesség stabil voltában, az európai és amerikai gazdasági mutatók összességükben felfelé tartanak, a kínaiak feje fölött is ritkultak a sötét fellegek (bár az aggodalmak nem múltak el). Egyszóval mostanság optimizmus jellemzi a világgazdaságot, ami a kamatok alacsony szintjét erősíti. Nálunk ebbe piszkálhat bele például az amerikai jegybank (FED), ha folytatja kamatemelési akcióját, ami előbb-utóbb kikövetelheti például a magyar kamatszint feltornászását, máskülönben vándorútra indul a tőke egy része. A FED-kamat már most is magasabb (mintegy 0,3 százalékponttal) a magyarnál. Londoni elemzők brutális, 2 százalékra ugró magyar alapkamat-növekedéssel számolnak már jövőre.

A Független Hírügynökség kiadásai meghaladják bevételeinket.

A pártoktól független újságírás egyre nehezebb helyzetben van Magyarországon.

A hagyományos finanszírozás modelleket nem csak a politika lehetetleníti el, de a társadalmi kihívások is.

A fuhu.hu fennmaradásához, hosszútávú működéséhez, szerkesztőségünk rászorul támogatásotokra.

Segítségetekkel lehetőség nyílik arra, hogy munkánkat továbbra is az eddig megszokott színvonalon végezhessük tovább.